企業(yè)問題診斷

立即登記

導(dǎo)讀:上期我們說到,利潤表有了利潤是否代表企業(yè)就有錢花,?答案是不一定,。那么原因在哪里,我們通過以下方面對(duì)此進(jìn)行解析,。

01財(cái)務(wù)三大報(bào)表的核算方式

在正式解答問題之前,,我們先要了解三大報(bào)表的核算方式,。

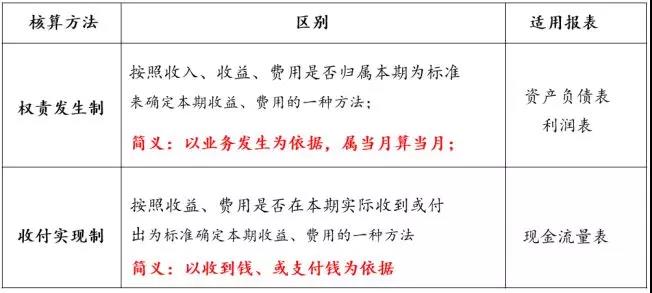

利潤表、資產(chǎn)負(fù)債表,,是以業(yè)務(wù)發(fā)生為依據(jù),,我們把業(yè)務(wù)發(fā)生為依據(jù)的核算方法,叫做權(quán)責(zé)發(fā)生制,。

現(xiàn)金流量表,,則是以收到錢或支付錢為依據(jù),我們把實(shí)際現(xiàn)金收付為依據(jù)的核算方法,,叫做收付實(shí)現(xiàn)制,。

在資產(chǎn)負(fù)債表中有“貨幣資金”這一科目,貨幣資金指的是銀行存款或現(xiàn)金,,那么貨幣資金的結(jié)存,,是根據(jù)實(shí)際收付的日常流動(dòng)產(chǎn)生的,用現(xiàn)金流量表來管理,,所以我們主要以現(xiàn)金流量表來體現(xiàn):錢收入了多少,、花出去多少、結(jié)存多少,。

所以業(yè)務(wù)發(fā)生產(chǎn)生的利潤,,不一定是實(shí)際發(fā)生的現(xiàn)金。

02沒有錢花,,是因?yàn)槔麧櫾诤臀覀?ldquo;躲貓貓”

利潤“躲貓貓”可不是我們小孩子玩的游戲,,游戲是用來娛樂的,而實(shí)際企業(yè)經(jīng)營過程中,,現(xiàn)金是用來生存和發(fā)展的,,如果貓貓躲久了,我們的企業(yè)可能離退出市場也不遠(yuǎn)了,。

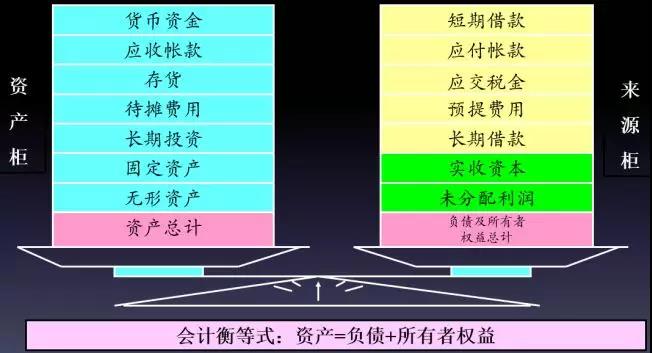

利潤隱藏起來讓我們看不到,,不是刻意為之,往往是我們的管理中出現(xiàn)了問題,,那么利潤會(huì)隱藏在哪些角落呢,,我們就要從資產(chǎn)負(fù)債表中去找答案。

資產(chǎn)負(fù)債表左邊代表左邊是資產(chǎn),,右邊是負(fù)債,,那么我們的利潤一般隱藏在哪呢?一般隱藏在資產(chǎn)柜中應(yīng)收賬款,、存貨,、固定資產(chǎn)中,這是中小型企業(yè)常見的問題,,就是資產(chǎn)周轉(zhuǎn)速度不能讓利潤在較短時(shí)間變現(xiàn),,不能變現(xiàn)就意味著企業(yè)的現(xiàn)金需求不能持續(xù)得到滿足,所以很多企業(yè)通過外部融資的形式來滿足現(xiàn)金流的不足,,比如:向銀行借款,、引進(jìn)風(fēng)投、股東投資,、內(nèi)部融資等,,但可能他們會(huì)拒絕你,原因是你公司存在經(jīng)營風(fēng)險(xiǎn),,你的負(fù)債能力可能不行,,而且可能股東投資回報(bào)率不高。所以,,我們重要是從內(nèi)部管理上著手

1.降低應(yīng)收賬款

應(yīng)收賬款的增加的原因通常有以下幾點(diǎn):

1,、銷售回款不利

2、與客戶結(jié)算方式太長

3,、客戶信譽(yù)問題

4,、交付或質(zhì)量問題造成客戶不滿意而壓款等等

2.降低存貨

存貨產(chǎn)生的原因通常有以下幾點(diǎn):

1、計(jì)劃失控,,供,、產(chǎn)、銷失衡

2,、出產(chǎn)品的速度太慢

3,、研發(fā)或工藝失誤

4、產(chǎn)品質(zhì)量問題造成退貨

5,、賬務(wù)數(shù)據(jù)差異等等

3.提升固定資產(chǎn)利用率

1,、提升設(shè)備稼動(dòng)率

2、整合供應(yīng)鏈

3,、技改提升設(shè)備效率

4,、租賃變現(xiàn)等等

具體措施,在此不做贅述,,這需要從戰(zhàn)略,、經(jīng)營、管理,、組織等大體系上去深入分析和改善,,遠(yuǎn)大方略作為一家在制造業(yè)領(lǐng)域服務(wù)25年的專業(yè)咨詢公司,這些問題都有一套成熟的模式來針對(duì)性解決,。

03解決長治久安的問題

企業(yè)要可持續(xù)發(fā)展,,首先得具備生存的能力,其次,,我們要布局發(fā)展的能力,,有能力,,你才有資格談發(fā)展。所以,,生存之后是否蛻變,,還在于企業(yè)高層領(lǐng)導(dǎo)的成本觀、大局觀,、前瞻性等思維格局,。

我們用一句話來結(jié)束我們的分享:企業(yè)管理,需要不斷尋找競爭發(fā)展的規(guī)律,、經(jīng)營管理的規(guī)律,、現(xiàn)金利用的規(guī)律,才能對(duì)癥下藥,,大道至簡,,唯有順應(yīng)規(guī)律,方能長治久安,!