企業(yè)問題診斷

立即登記

智能音箱的關(guān)鍵特性包括語音交互,、內(nèi)容分享,、互聯(lián)網(wǎng)服務(wù)及智能家居控制。

最開始功能以播放音樂和語音助手為主,,隨著市場競爭愈發(fā)激烈,,應(yīng)用場景不斷增加。

從最初的語音助手增強人機(jī)交互性,,到現(xiàn)在的智能音箱與其他智能家居互聯(lián)提升用戶體驗,,因為人工智能語音控制成為智能家居設(shè)備控制中心入口的潛力。

智能音箱將聲學(xué)設(shè)計,、無線技術(shù),、語音識別、遠(yuǎn)場拾音,、語義分析等眾多技術(shù)融合在一起,,相較于普通藍(lán)牙音箱,無論在硬件或軟件系統(tǒng)上都采用了更先進(jìn)的技術(shù)作為支撐,。

智能音箱產(chǎn)品迅速發(fā)展的背后所帶來的絕不僅僅是家電設(shè)備市場本身的空間,,更重要的則是由智能語音揭示了智能家居和物聯(lián)網(wǎng)產(chǎn)業(yè)級變革與商業(yè)新生態(tài)的可能性。

自2014年11月亞馬遜首發(fā)智能音箱Echo引爆需求后,,海外谷歌,、蘋果先后推出智能音箱產(chǎn)品。

谷歌在2016年5月推出GoogleHome,,2017年蘋果推出HomePod,,阿里巴巴、小米,、華為,、微軟等也相繼推出智能音箱。

相較于已全面普及的智能手機(jī),,智能音箱的產(chǎn)業(yè)布局當(dāng)前仍處于初期階段,,入口替代仍需產(chǎn)業(yè)技術(shù)的廣度及深度發(fā)展。

1.智能音箱市場規(guī)模

Omdia最新報告顯示,,2020年全球智能音箱市場出貨量達(dá)1.54億,,同比增長58%。

其中,,北美地區(qū)的智能音箱出貨量同比增長了71%,,達(dá)到7290萬臺,這是自2017年以來該市場的最高增長率,。

亞洲市場也實現(xiàn)了顯著的增長,,同比增長率達(dá)到48%,出貨量達(dá)到6400萬臺,。

智能音箱的銷售收入在2020年達(dá)到了113億美元,,并預(yù)計將在2021年達(dá)到147億美元。

根據(jù)洛圖科技(RUNTO)《中國智能音箱零售市場月度追蹤(ChineseSmart Speakers Retail Market Monthly Tracker)》報告,2021年一季度中國智能音箱市場銷量為1003萬臺,同比增長15.5%;市場銷額為26.9億元,同比增長47.2%,。

據(jù)eMarketer統(tǒng)計,,中國智能音箱普及率僅10%,相較同期各發(fā)達(dá)國家普及率仍有明顯差距,,其中行業(yè)引領(lǐng)的美國更是高達(dá)26%,,中國潛在用戶群體高達(dá)2.24億,市場空間仍較廣闊,。

2.智能音響產(chǎn)業(yè)鏈

智能家居全新入口智能音箱出貨量增長迅速,,未來產(chǎn)業(yè)鏈上游行業(yè)將迎來新的成長空間。

智能音箱產(chǎn)業(yè)鏈較長,從上游往終端分別是:元器件供應(yīng)商(包括主控芯片廠,、聲學(xué)零組件MEMS麥克風(fēng)和揚聲器),、語音識別、OEM組裝廠和終端品牌,。

核心技術(shù)主要有四個方面,,硬件層面的芯片技術(shù)和麥克風(fēng)陣列技術(shù)(語音識別的硬件支持),以及軟件層面的語音識別技術(shù)和語義理解技術(shù),。

3.智能音箱產(chǎn)業(yè)鏈上游:硬件

主控芯片

芯片廠商主要為智能音箱提供主控芯片,、內(nèi)存芯片、處理器芯片,、音頻芯片,、通信芯片、電源系統(tǒng)管理芯片等,,其中主控芯片作為主板的核心組成部分,,優(yōu)質(zhì)的主控芯片可有效提升智能音箱音質(zhì),發(fā)揮音效設(shè)備及麥克風(fēng)的最佳性能,。

智能音箱芯片市場的主要參與者包括聯(lián)發(fā)科,、高通、英特爾,、蘋果,、晶晨、瑞芯微,、全志科技,、北京君正、海思,、紫光展銳和Rokid等,。

主流智能音箱主控芯片概覽:

MEMS麥克風(fēng)

麥克風(fēng)陣列技術(shù)用于語音信號處理,對接收聲波進(jìn)行過濾,,起到抑制噪聲,、消除回聲、去混響等作用,。

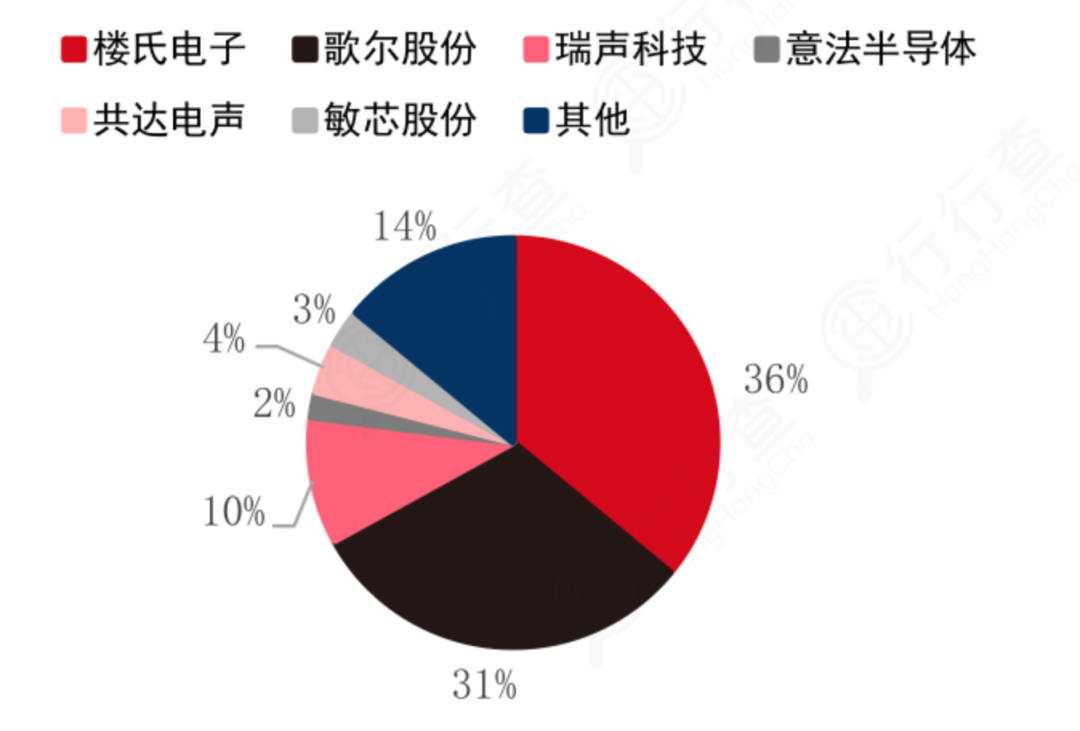

根據(jù)麥姆斯咨詢統(tǒng)計,,MEMS麥克風(fēng)出貨量前三位為樓氏、歌爾股份,、瑞聲科技,。

樓氏電子市場份額達(dá)36%,歌爾股份,、瑞聲科技,、共達(dá)電聲,、敏芯股份市場規(guī)模分別達(dá)到31%/10%/4%/3%,合計占據(jù)48%,。

2019年MEMS麥克風(fēng)廠商市場份額(營收口徑):

消費級MEMS麥克風(fēng)整體市場規(guī)模有望從2019年的17億美元增長至2023年的接近21億美元,,CAGR超過5%。

4.智能音箱產(chǎn)業(yè)鏈中游:語音識別

語音技術(shù)主要為語音識別,、語音合成及自然語言理解技術(shù),,其中語音識別為智能音箱的基礎(chǔ),,語音識別技術(shù)的高低決定智能音箱識別語音的準(zhǔn)確性,,直接影響用戶體驗。

語音識別是智能語音的前端技術(shù),,在語音識別領(lǐng)域,,通過高性能麥克風(fēng)陣列和神經(jīng)網(wǎng)絡(luò)算法可以實現(xiàn)高精度識別。

語音識別將人發(fā)出的語音詞匯內(nèi)容轉(zhuǎn)換為文字或指令,,主要是分析句子,、句法以及結(jié)構(gòu),以便將人類語言轉(zhuǎn)換為計算機(jī)語言,。以深度神經(jīng)網(wǎng)絡(luò)算法取代傳統(tǒng)模型后,,語音識別的單詞錯誤率每年下降約18%,以谷歌,、微軟,、亞馬遜為代表的巨頭已經(jīng)開發(fā)出具備人類級別的語音識別系統(tǒng)。

依靠深度學(xué)習(xí)和芯片突破,,語音識別的準(zhǔn)確度不斷提升,。

此前的機(jī)器聽覺與深度神經(jīng)網(wǎng)絡(luò)為近年語音技術(shù)推進(jìn)的驅(qū)動力。

麥克風(fēng)陣列拾音器,、ADC技術(shù)下的語音識別,,使機(jī)器聽覺得到長足優(yōu)化,而2011年后微軟提出的基于上下文相關(guān)深度神經(jīng)網(wǎng)絡(luò)和隱馬爾科夫模型,,則使智能語音算法得到長足優(yōu)化,,伴隨具體的多種識別、檢測,、處理算法優(yōu)化,,直接推動了智能音箱產(chǎn)品的落地。

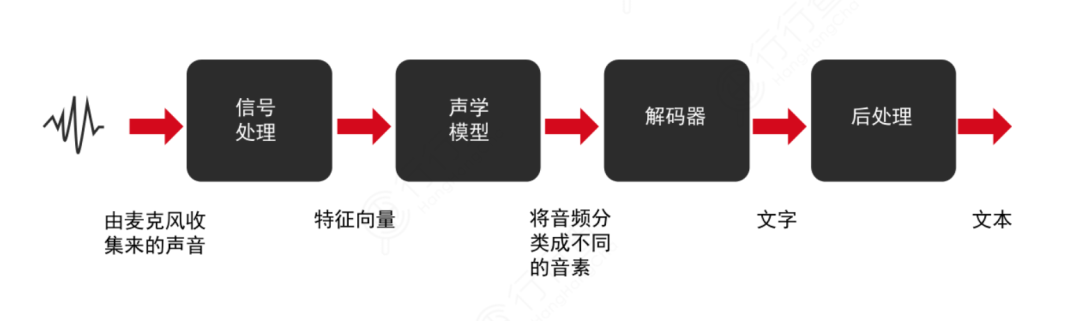

語音識別系統(tǒng)框架:

圖片資料來源:亞馬遜

語音識別作為人工智能產(chǎn)業(yè)中極其重要的一個組成部分,,擔(dān)任著人機(jī)交互應(yīng)用時的輸入和輸出接口,,也相應(yīng)地受到產(chǎn)業(yè)風(fēng)口的影響,受到一眾投資機(jī)構(gòu)的追捧,。

2017-2021年2月,,參與到語音識別行業(yè)的投資事件達(dá)143件,,投資金額達(dá)170.77億人民幣。

從數(shù)據(jù)可以看出,,語音識別相關(guān)公司在2018年獲得的投資額及投資事件數(shù)達(dá)到一次爆發(fā),,分別達(dá)到62.3億人民幣、55次投資,。隨后在2019年至2020年,,投資活動相對平穩(wěn)。

語音識別領(lǐng)域主要玩家包括蘋果,、亞馬遜,、科大訊飛、百度,、阿里等,。

語音識別產(chǎn)業(yè)鏈分析:

圖片資料來源:融中研究

5.智能音箱競爭格局

智能音箱市場的高速發(fā)展及競爭格局將直接影響其上下游,產(chǎn)業(yè)市場競爭所需要的高度技術(shù)含量及龐大產(chǎn)業(yè)流量資源,。

目前全球智能音箱市場競爭激烈,,全球科技大廠積極發(fā)展各自智能生態(tài)圈,市場向頭部企業(yè)集中,。

音箱相較手機(jī)的入口替代優(yōu)勢,,正是在于家居環(huán)境下的交互便利性、智能自主性,,而當(dāng)前技術(shù)深度及內(nèi)容廣度上的開發(fā),,將成為頭部玩家的核心競爭力。

全球智能音箱市場以美國三巨頭與中國三巨頭為主,。

美國智能音箱市場起步較早,,因此目前谷歌和亞馬遜的全球市場份額保持領(lǐng)先,阿里,、百度,、小米等于2017年下半年進(jìn)入智能音箱市場,追趕迅速,,市場份額逐步提升,。

最早布局的亞馬遜及隨后的谷歌是全球市場的絕對核心玩家,與后續(xù)跟進(jìn)的蘋果作為美國三大巨頭占據(jù)高比例市場,。蘋果在2020年10月發(fā)布了HomePod Mini,,有利于其出貨量及市場份額提升。

根據(jù)IDC數(shù)據(jù),,2019年亞馬遜,、谷歌、阿里巴巴,、百度,、小米占據(jù)全球智能音箱前五市場份額,,五家頭部企業(yè)合計占據(jù)全球84.9%市場份額。

從國內(nèi)市場品牌格局看,,三足鼎立的局面已定,。

百度穩(wěn)坐屏幕音箱品類第一寶座,一季度份額達(dá)到58.6%,較去年同期增長10.5個百分點;小米憑借小米觸屏音箱和紅米兩款屏幕音箱的高性價比,位居第二,但份額較去年同期有所下降;天貓精靈在2020年下半年開始加快屏幕音箱的布局,一季度份額微增。

小米與美的達(dá)成戰(zhàn)略合作,,在智能家居生態(tài)鏈及互聯(lián)網(wǎng)等領(lǐng)域合作,;阿里巴巴與飛利浦戰(zhàn)略合作,“天貓精靈”智能音箱支持飛利浦多款家居設(shè)備,。智能音箱有望成為未來智能家居生態(tài)鏈入口,。

根據(jù)SooPAT專利查詢平臺有關(guān)“智能音箱”關(guān)鍵詞的專利顯示,2013-2020年,,我國智能音箱技術(shù)專利公開量呈快速上升趨勢,,公開數(shù)量變化趨勢與申請量變化趨勢相吻合,。

平臺中有關(guān)“智能音箱”關(guān)鍵詞的專利顯示,,截止到2020年12月,中國智能音箱技術(shù)專利申請人排名首位的是北京小米移動軟件有限公司,,專利申請數(shù)量為147件,,占比為5.61%。

排在第二位的是百度在線網(wǎng)絡(luò)技術(shù)(北京)有限公司,,專利申請總數(shù)為114件,,占比為2.64%,主要集中在語音識別,、語音輸入,、語音合成等技術(shù)領(lǐng)域。

小米公司和百度公司在智能音箱領(lǐng)域?qū)@季謹(jǐn)?shù)量上居于領(lǐng)先地位,。

中國電聲行業(yè)龍頭企業(yè)歌爾股份有限公司專利申請數(shù)量為69件,,排在第三位。

中國智能音箱領(lǐng)域另一互聯(lián)網(wǎng)巨頭阿里巴巴集團(tuán)專利申請數(shù)量為69件,,占比為2.64%,。

當(dāng)后續(xù)智能音箱市場普及且頭部巨頭形成寡頭獨占優(yōu)勢后,則各內(nèi)容端,、智能家電供應(yīng)商將因需兼容而反向受制于音箱廠商及其構(gòu)筑的平臺,,流量變現(xiàn)能力將大幅增加。

當(dāng)前智能音箱市場線上線下渠道均呈現(xiàn)多元化發(fā)展,其中線上除傳統(tǒng)的電商天貓,、京東,、蘇寧外,社群平臺(拼多多、微信,、小紅書),、短視頻平臺(抖音,、快手)、直播平臺(天貓,、京東),、內(nèi)容播放平臺(愛奇藝、騰訊)等興起,。隨著一二線市場趨于飽和,下沉市場將成為新的必爭之地,。

聲明:本網(wǎng)站部分作品內(nèi)容(視頻、圖片,、文章等)來源于互聯(lián)網(wǎng)公開途徑搜索獲取,,并未限制轉(zhuǎn)載或者復(fù)制,如涉及作品侵權(quán)問題,,請第一時間告知,,我們將根據(jù)您提供的初步證明材料確認(rèn)版權(quán)并第一時間刪除。