企業(yè)問題診斷

立即登記

一、紡織行業(yè)發(fā)展概述

紡織原意是取自紡紗與織布的總稱,,現(xiàn)代紡織是指一種纖維或纖維集合體的多尺度結(jié)構(gòu)加工技術(shù),。紡織業(yè)誕生于五千多年前,中國(guó)是世界上最早開始生產(chǎn)紡織品的國(guó)家之一,,早在夏商時(shí)期就已經(jīng)誕生了‘麻’和‘絲綢’這兩種服裝材料用于制作日常的服飾,。

紡織行業(yè)發(fā)展歷程

資料來源:華經(jīng)產(chǎn)業(yè)研究院整理

紡織行業(yè)按用途可分為產(chǎn)業(yè)用紡織品、服裝用紡織品和家用紡織品三大類,,其中產(chǎn)業(yè)用紡織品指的是經(jīng)過專門設(shè)計(jì),、具有工程結(jié)構(gòu)特點(diǎn)的紡織品,通常具有柔性好,、可加工性強(qiáng),、附加值高,、產(chǎn)業(yè)滲透面廣等特點(diǎn),主要應(yīng)用于醫(yī)療健康,、日常清潔,、環(huán)境保護(hù)、安全防護(hù),、建筑交通,、航空航天等領(lǐng)域。按產(chǎn)品加工方式不同,,產(chǎn)業(yè)用紡織品可分為非織造,、針織、梭織,、多層復(fù)合紡織等細(xì)分品類,,其中非織造工藝生產(chǎn)產(chǎn)業(yè)用紡織品即為非織造布。

資料來源:公開資料整理

二,、紡織行業(yè)產(chǎn)業(yè)鏈

經(jīng)過多年的發(fā)展,,我國(guó)紡織行業(yè)形成成熟的產(chǎn)業(yè)鏈。行業(yè)上游包括棉花,、化纖,、皮革等原材料,下游包括品牌服飾商,、商超,、外貿(mào)商等。

紡織行業(yè)產(chǎn)業(yè)鏈各環(huán)節(jié)

資料來源:公開資料整理

棉花是紡織行業(yè)最重要的原材料之一,,目前國(guó)內(nèi)外棉花供給壓力均在高位,,棉價(jià)或?qū)⒊掷m(xù)向上。據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),,2021年全國(guó)棉花產(chǎn)量達(dá)573萬噸,,較2020年減少18萬噸。

資料來源:國(guó)家統(tǒng)計(jì)局,,華經(jīng)產(chǎn)業(yè)研究院整理

三,、紡織行業(yè)發(fā)展現(xiàn)狀

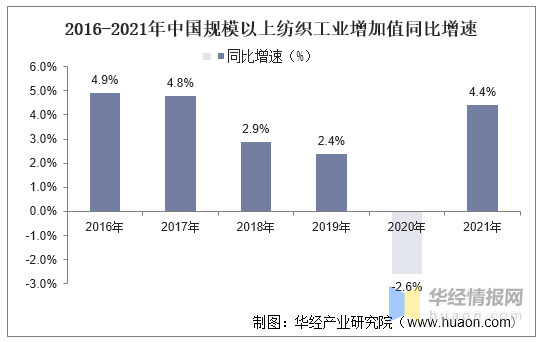

據(jù)工信部數(shù)據(jù),2021年,,我國(guó)規(guī)模以上紡織企業(yè)工業(yè)增加值同比增長(zhǎng)4.4%,,較2020年提高7個(gè)百分點(diǎn)。

資料來源:工信部,,華經(jīng)產(chǎn)業(yè)研究院整理

受到環(huán)保政策以及中美貿(mào)易戰(zhàn)的影響,,2017-2020年,我國(guó)規(guī)模以上紡織企業(yè)營(yíng)業(yè)收入和利潤(rùn)總額持續(xù)下滑,,2021年,,營(yíng)業(yè)收入回升至51749億元,,同比增長(zhǎng)12.3%;實(shí)現(xiàn)利潤(rùn)總額2677億元,,同比增長(zhǎng)25.4%,。

資料來源:工信部,華經(jīng)產(chǎn)業(yè)研究院整理

資料來源:工信部,,華經(jīng)產(chǎn)業(yè)研究院整理

2016至2020年,,我國(guó)紡織行業(yè)企業(yè)數(shù)量從20201家下降至18344家,2021年有小幅回升,,達(dá)18729家,,同比增長(zhǎng)2.1%。

資料來源:國(guó)家統(tǒng)計(jì)局,,華經(jīng)產(chǎn)業(yè)研究院整理

我國(guó)紡織行業(yè)虧損企業(yè)數(shù)量于2020年達(dá)到近年峰值,,為4011家,,同比增長(zhǎng)40.44%,,虧損金額達(dá)到161億元,同比增長(zhǎng)11.03%,。2021年行業(yè)虧損企業(yè)數(shù)量下降至3056家,,虧損金額為120億元。

資料來源:國(guó)家統(tǒng)計(jì)局,,華經(jīng)產(chǎn)業(yè)研究院整理

相關(guān)報(bào)告:華經(jīng)產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國(guó)紡織品市場(chǎng)全景評(píng)估及投資規(guī)劃建議報(bào)告》

四,、紡織行業(yè)發(fā)展政策

從政策端看,在環(huán)保高壓下,,中小企業(yè)由于難以拿到足量的排污許可將導(dǎo)致發(fā)展受限,,甚至可能因資金有限難以更新和長(zhǎng)期維護(hù)設(shè)備,導(dǎo)致環(huán)保不達(dá)標(biāo)而陸續(xù)出清,,利好行業(yè)龍頭集中,。

資料來源:工信部,國(guó)家發(fā)改委,,中纖協(xié),,中國(guó)紡織工業(yè)聯(lián)合會(huì),華經(jīng)產(chǎn)業(yè)研究院整理

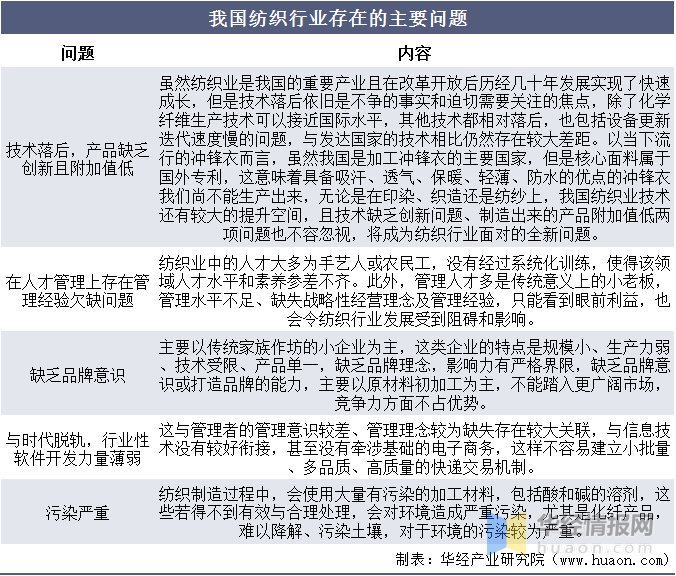

五,、紡織行業(yè)存在的問題

在中國(guó)加入世貿(mào)組織的宏觀背景下,,國(guó)際市場(chǎng)份額擴(kuò)大,一些西方發(fā)達(dá)國(guó)家對(duì)我國(guó)采取的限制措施層出不窮,,我國(guó)與其他國(guó)家貿(mào)易摩擦也在進(jìn)一步加劇,,使得我國(guó)紡織行業(yè)進(jìn)入了更嚴(yán)峻的生存及發(fā)展時(shí)代。

資料來源:華經(jīng)產(chǎn)業(yè)研究院整理

六,、紡織行業(yè)發(fā)展趨勢(shì)

(一)原材料方面

新型化纖及天然纖維升級(jí)成為必然,。放眼國(guó)際,,一些發(fā)達(dá)國(guó)家所研發(fā)的知識(shí)產(chǎn)權(quán)成果,新型化纖研發(fā)和天然纖維升級(jí)是重中之重,,將研究重點(diǎn)放在開發(fā)納米化,、復(fù)合型、生態(tài)化,、高性能,、多功能的材料,美國(guó)和日本等一些發(fā)達(dá)國(guó)家已經(jīng)開始著手研發(fā)再生材料,,未來研究將更傾向于綠色環(huán)保新型生物基纖維材料,、再循環(huán)利用材料等方向。

(二)紡織產(chǎn)品方面

會(huì)更多生產(chǎn)服飾,、家紡等紡織品,,在人們生活水平不斷提升的視域下,會(huì)逐漸提高產(chǎn)品的舒適度,、個(gè)性化和差異化,,以此打開更大的消費(fèi)市場(chǎng)。當(dāng)前來說,,我國(guó)服飾,、家紡、產(chǎn)業(yè)用紡織品領(lǐng)域都有較大發(fā)展空間,,預(yù)計(jì)未來十年,,我國(guó)服裝類紡織品增長(zhǎng)速度將達(dá)到3%-5%,家用紡織品則可增速6%-7%,,產(chǎn)業(yè)用紡織品增速則可達(dá)到10%左右,。

(三)企業(yè)方面

會(huì)朝向國(guó)際化、品牌化方向發(fā)展,,這是由市場(chǎng)格局決定的,。在中國(guó)加入WTO后,加入國(guó)際市場(chǎng)并提升國(guó)際競(jìng)爭(zhēng)力是各個(gè)紡織企業(yè)的最終出路,,要知道,,隨著國(guó)外各種品牌的入駐和沖擊,我國(guó)紡織產(chǎn)品已經(jīng)不再占據(jù)較強(qiáng)優(yōu)勢(shì),,迫切需要打造自身品牌并與國(guó)外品牌競(jìng)爭(zhēng)市場(chǎng),,這一趨勢(shì)越來越凸顯。值得一提的是,,進(jìn)入國(guó)際市場(chǎng)需要以國(guó)內(nèi)企業(yè)實(shí)力過硬為前提,,除了提升企業(yè)管理水平,還要讓企業(yè)具備強(qiáng)大的核心競(jìng)爭(zhēng)力,方可在國(guó)際市場(chǎng)中占據(jù)一席之地,。此外,,企業(yè)要形成品牌意識(shí)并朝向品牌化方向發(fā)展,提高企業(yè)及產(chǎn)品影響力,,方可從根本上提升產(chǎn)品價(jià)值,。

聲明:本網(wǎng)站部分作品內(nèi)容(視頻、圖片,、文章等)來源于互聯(lián)網(wǎng)公開途徑搜索獲取,,并未限制轉(zhuǎn)載或者復(fù)制,如涉及作品侵權(quán)問題,,請(qǐng)第一時(shí)間告知,,我們將根據(jù)您提供的初步證明材料確認(rèn)版權(quán)并第一時(shí)間刪除。