企業(yè)問(wèn)題診斷

立即登記

我們提出了業(yè)內(nèi)廣為采用的標(biāo)準(zhǔn)分析框架:“房地產(chǎn)長(zhǎng)期看人口,、中期看土地,、短期看金融”,基于該框架在2015年房?jī)r(jià)大漲前夜成功預(yù)測(cè)了“房?jī)r(jià)翻一倍”,,被評(píng)為年度十大經(jīng)典預(yù)測(cè),。當(dāng)前中國(guó)城鎮(zhèn)化正步入城市群都市圈時(shí)代,房地產(chǎn)市場(chǎng)已進(jìn)入總量平衡,、區(qū)域分化的新發(fā)展階段,加上房地產(chǎn)長(zhǎng)效機(jī)制加快構(gòu)建,、“一城一策”推行,,城市發(fā)展?jié)摿Σ町惥薮螅鞘醒芯孔兊糜葹橹匾?/p>

1 研究背景和分析框架

1.1 研究背景:我國(guó)進(jìn)入都市圈城市群時(shí)代,,區(qū)域分化

房地產(chǎn)發(fā)展有明顯的階段特征:從高速增長(zhǎng)期到平穩(wěn)或下降期,、從數(shù)量擴(kuò)張期到質(zhì)量提升期、從總量擴(kuò)張期到“總量放緩、結(jié)構(gòu)分化”期,。根據(jù)典型工業(yè)化經(jīng)濟(jì)體房地產(chǎn)發(fā)展的經(jīng)驗(yàn),,其發(fā)展過(guò)程具有明顯的階段性特征:

1)從高速增長(zhǎng)期到平穩(wěn)或下降期。在經(jīng)濟(jì)高速增長(zhǎng),、居民收入水平快速提高,、城鎮(zhèn)化率快速上升的階段,房地產(chǎn)銷(xiāo)量和投資處于高速增長(zhǎng)期,,房?jī)r(jià)上漲有長(zhǎng)期基本面支撐,。當(dāng)進(jìn)入經(jīng)濟(jì)增速換擋、城鎮(zhèn)化率放緩階段,,大部分人群的住房需求基本得到滿(mǎn)足,,大規(guī)模住宅建設(shè)高潮過(guò)去并轉(zhuǎn)入平穩(wěn)或者下降狀態(tài)。住房開(kāi)工量與經(jīng)濟(jì)增速以及城鎮(zhèn)化水平的關(guān)聯(lián)度下降,,而與每年出生人口數(shù)量以及有能力,、有意愿購(gòu)買(mǎi)住房的適齡人口數(shù)量的關(guān)聯(lián)性更強(qiáng),房?jī)r(jià)受居民收入和利率政策影響較大,。比如,,20世紀(jì)五六十年代西方國(guó)家出現(xiàn)的嬰兒潮,以及成功實(shí)現(xiàn)追趕之后日本社會(huì)的超老齡化超少子化,,都對(duì)各自的房地產(chǎn)市場(chǎng)發(fā)展產(chǎn)生了顯著的影響,。

2)從數(shù)量擴(kuò)張期到質(zhì)量提升期。初期,,住房飽和度不高,,住宅開(kāi)工高速增長(zhǎng),以滿(mǎn)足居民快速增長(zhǎng)的基本的置業(yè)需求,;隨著住房趨于飽和(比如城鎮(zhèn)戶(hù)均一套),,居民對(duì)住宅質(zhì)量、成套率,、人居環(huán)境等改善性需求的要求提高,。

3)從總量擴(kuò)張期到“總量放緩、結(jié)構(gòu)分化”期,。綜合典型國(guó)家城市化過(guò)程中經(jīng)濟(jì)發(fā)展階段,、產(chǎn)業(yè)結(jié)構(gòu)和人口區(qū)域分布結(jié)構(gòu)的關(guān)系來(lái)看,人口空間的分布大體上經(jīng)歷了農(nóng)村,、城市化,、大都市圈化集聚三個(gè)階段。美國(guó)人口遷移經(jīng)歷了從向傳統(tǒng)工業(yè)主導(dǎo)的五大湖集聚到向能源,、現(xiàn)代制造和現(xiàn)代服務(wù)業(yè)主導(dǎo)的西,、南海岸集聚,。日本人口經(jīng)歷了從向東京圈、大阪圈,、名古屋圈“三極”集聚轉(zhuǎn)為向東京圈“一極”集聚,。

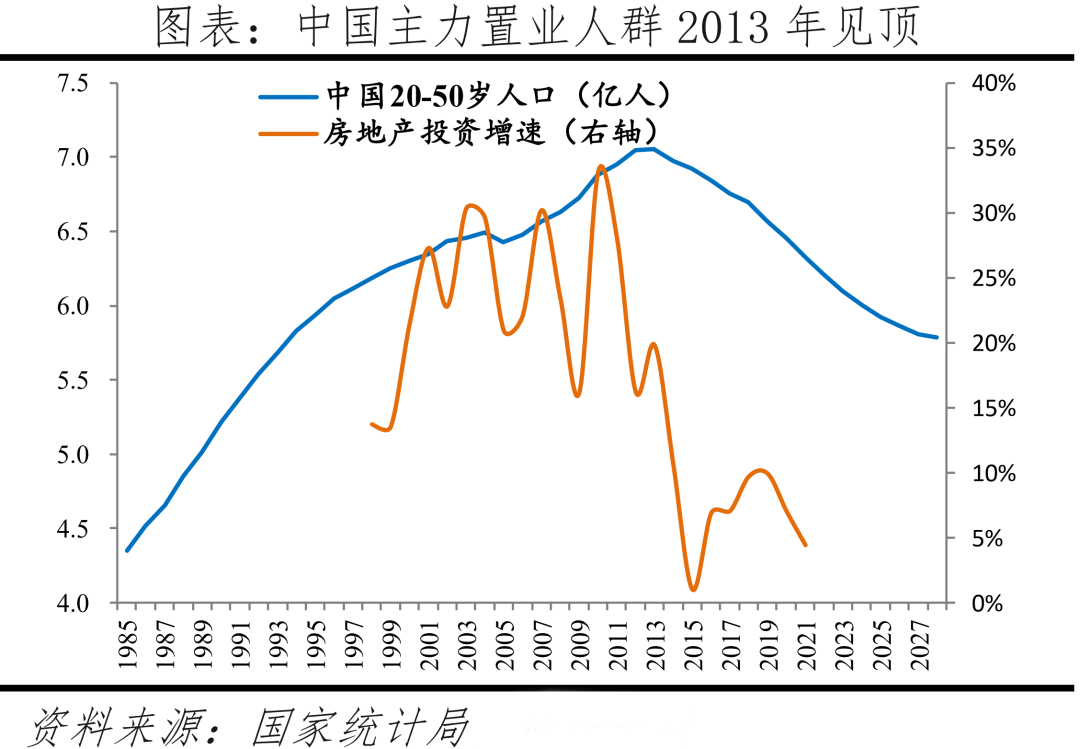

從總體看,中國(guó)20-50歲人口于2013年見(jiàn)頂,、需求峰值已過(guò),,存量住房套戶(hù)比近1.1和房地產(chǎn)長(zhǎng)效機(jī)制加快構(gòu)建,標(biāo)志著中國(guó)房地產(chǎn)市場(chǎng)告別高增長(zhǎng)階段,,進(jìn)入高質(zhì)量發(fā)展的新時(shí)代新周期,。

從需求看,中國(guó)20-50歲主力置業(yè)人群規(guī)模于2013年達(dá)峰值,,房地產(chǎn)開(kāi)發(fā)投資同比增速也在2013年左右開(kāi)始換擋,,2000-2013年房地產(chǎn)開(kāi)發(fā)投資年均增速為24.8%,2013-2021年降至8.3%,。國(guó)際經(jīng)驗(yàn)看,,主力置業(yè)人群與住宅新開(kāi)工、銷(xiāo)售相關(guān),,隨著日本主力置業(yè)人群1972年逐漸接近峰值,、1995年后下滑,住宅新開(kāi)工套數(shù)也開(kāi)始不斷下滑,;韓國(guó)20-50歲主力置業(yè)人群1990年代增長(zhǎng)放緩,、2005年達(dá)到峰值,住宅新開(kāi)工面積在1990年達(dá)到階段性高點(diǎn),、2015年開(kāi)始下行,。從供給看,1978-2020年中國(guó)城鎮(zhèn)住房套數(shù)從約3100萬(wàn)套增至3.6億套,,套戶(hù)比從0.8增至1.09,,相比美國(guó)、日本的1.15,、1.16,,德國(guó)、英國(guó)的1.02,、1.03,,國(guó)內(nèi)住房從供給短缺到總體平衡。從政策看,,房地產(chǎn)調(diào)控思路以“穩(wěn)”為主,,“房住不炒”總基調(diào)短期不會(huì)改變,調(diào)控向長(zhǎng)效機(jī)制過(guò)渡,。

從區(qū)域看,,中國(guó)進(jìn)入城市群都市圈時(shí)代,區(qū)域分化突出,,城市發(fā)展?jié)摿Σ町愝^大,,城市研究?jī)r(jià)值更加凸顯。

在住房短缺時(shí)代,,城市的發(fā)展?jié)摿Σ町惒淮?,但在住房總體平衡時(shí)代,城市的發(fā)展?jié)摿t明顯不同,。

住房存量套戶(hù)比低,、產(chǎn)業(yè)活力強(qiáng)、人口持續(xù)流入的城市顯然更具發(fā)展?jié)摿?。從?guó)際和中國(guó)經(jīng)驗(yàn)看,,人口遷移分為兩個(gè)階段:從鄉(xiāng)村到城市遷移,到在城市化中后期明顯向都市圈城市群遷移,。

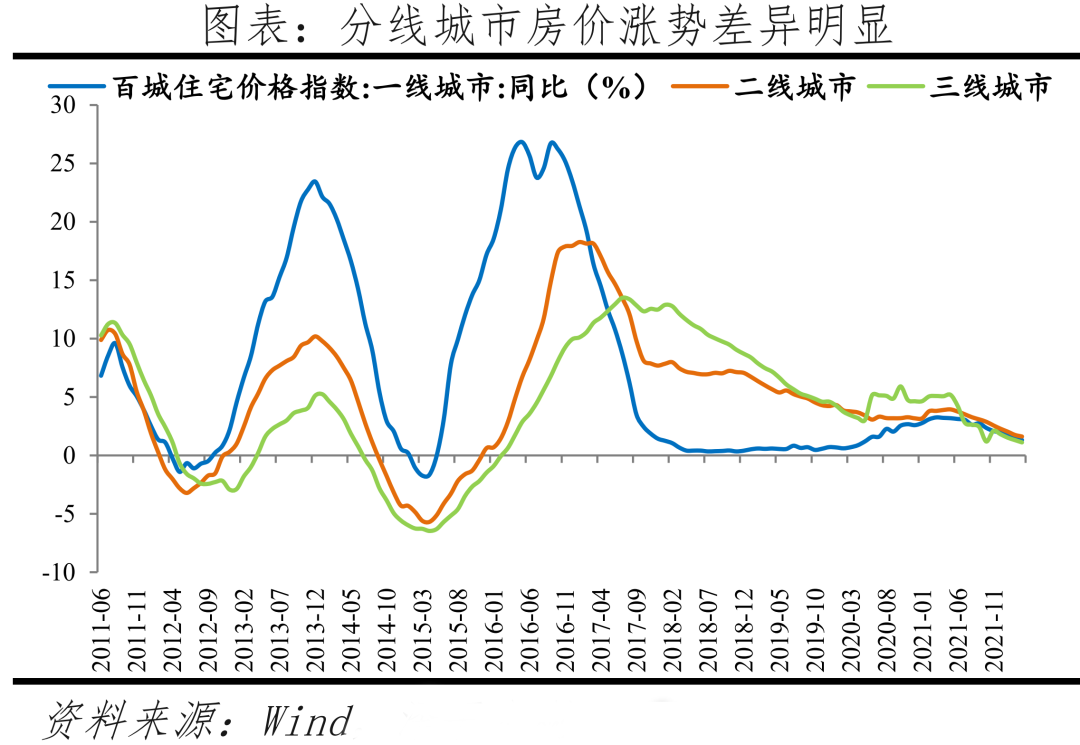

過(guò)去幾年,,我國(guó)一二線城市房?jī)r(jià)因人口大幅流入、土地供給不足在2015-2016年暴漲,;三四線城市一度庫(kù)存高企,、后因去庫(kù)存政策等在2017-2018年大漲。預(yù)計(jì)未來(lái)中國(guó)約80%的新增城鎮(zhèn)人口將分布在19個(gè)城市群,,其中約60%將分布在長(zhǎng)三角,、珠三角等七大城市群,隨著人口繼續(xù)分化,,房地產(chǎn)投資潛力差異將持續(xù)顯現(xiàn),。

1.2 城市排名分析框架:人隨產(chǎn)業(yè)走,人往高處走

城市發(fā)展?jié)摿ρ信械年P(guān)鍵在于研判人口趨勢(shì),,邏輯鏈條是:

一,,房地產(chǎn)長(zhǎng)期看人口,人口決定需求,。人口是一切經(jīng)濟(jì)社會(huì)活動(dòng)的基礎(chǔ),,更是房地產(chǎn)市場(chǎng)發(fā)展的根本支撐。在房地產(chǎn)周期的左側(cè),,人口紅利和城鄉(xiāng)人口轉(zhuǎn)移提升經(jīng)濟(jì)潛在增長(zhǎng)率,,居民收入快速增長(zhǎng),消費(fèi)升級(jí)帶動(dòng)住房需求,;在房地產(chǎn)周期的右側(cè),,隨著人口紅利消逝和劉易斯拐點(diǎn)出現(xiàn),經(jīng)濟(jì)增速換擋,,居民收入放緩,,隨著城鎮(zhèn)住房飽和度上升,,置業(yè)人群達(dá)到峰值。

隨著人口總量逐漸見(jiàn)頂,,各地區(qū)已逐漸進(jìn)入人口爭(zhēng)奪的存量博弈時(shí)代,。人口遷移的根本動(dòng)力在于實(shí)際收入和生活水準(zhǔn)差距,一般規(guī)律是人隨產(chǎn)業(yè)走,、人往高處走,。

二,產(chǎn)業(yè)決定城市興衰,,產(chǎn)業(yè)興則城市興,,產(chǎn)業(yè)聚則人口聚。中國(guó)經(jīng)濟(jì)逐漸從高速增長(zhǎng)階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,,從全球價(jià)值鏈的中低端向中高端轉(zhuǎn)型升級(jí),,區(qū)域產(chǎn)業(yè)格局明顯變化。

從地區(qū)層面看,,東部沿海大量制造業(yè)受成本上升影響,,已向中國(guó)內(nèi)地、東南亞轉(zhuǎn)移,。從城市群角度看,,發(fā)達(dá)城市群內(nèi)核心城市集聚高端制造和高端服務(wù)業(yè)、向周邊轉(zhuǎn)移一般制造業(yè),,發(fā)育中都市圈城市群制造業(yè)繼續(xù)向核心城市集聚,,城市群外一般城市產(chǎn)業(yè)結(jié)構(gòu)多呈現(xiàn)低端制造業(yè)化和低端服務(wù)業(yè)化。

三,,產(chǎn)業(yè)布局取決于區(qū)位,,區(qū)位取決于規(guī)模經(jīng)濟(jì)和交通成本。企業(yè)產(chǎn)業(yè)布局以最大化利潤(rùn)為目標(biāo),,區(qū)位選擇至關(guān)重要,。但區(qū)位因素并非一成不變的,隨著規(guī)模經(jīng)濟(jì)和交通成本等因素變化,。

中國(guó)東部沿海地區(qū)率先發(fā)展的關(guān)鍵并非只是率先開(kāi)放的政策,,而是沿海的地理位置有利于出口;從全球看,,約60%的經(jīng)濟(jì)總量集中在沿海100公里范圍內(nèi),。高端制造和高端服務(wù)業(yè)聚集在核心大城市,主要是因?yàn)橐?guī)模經(jīng)濟(jì)帶來(lái)的成本下降和效率提高,。戳這里,,了解智慧園區(qū)招商解決方案

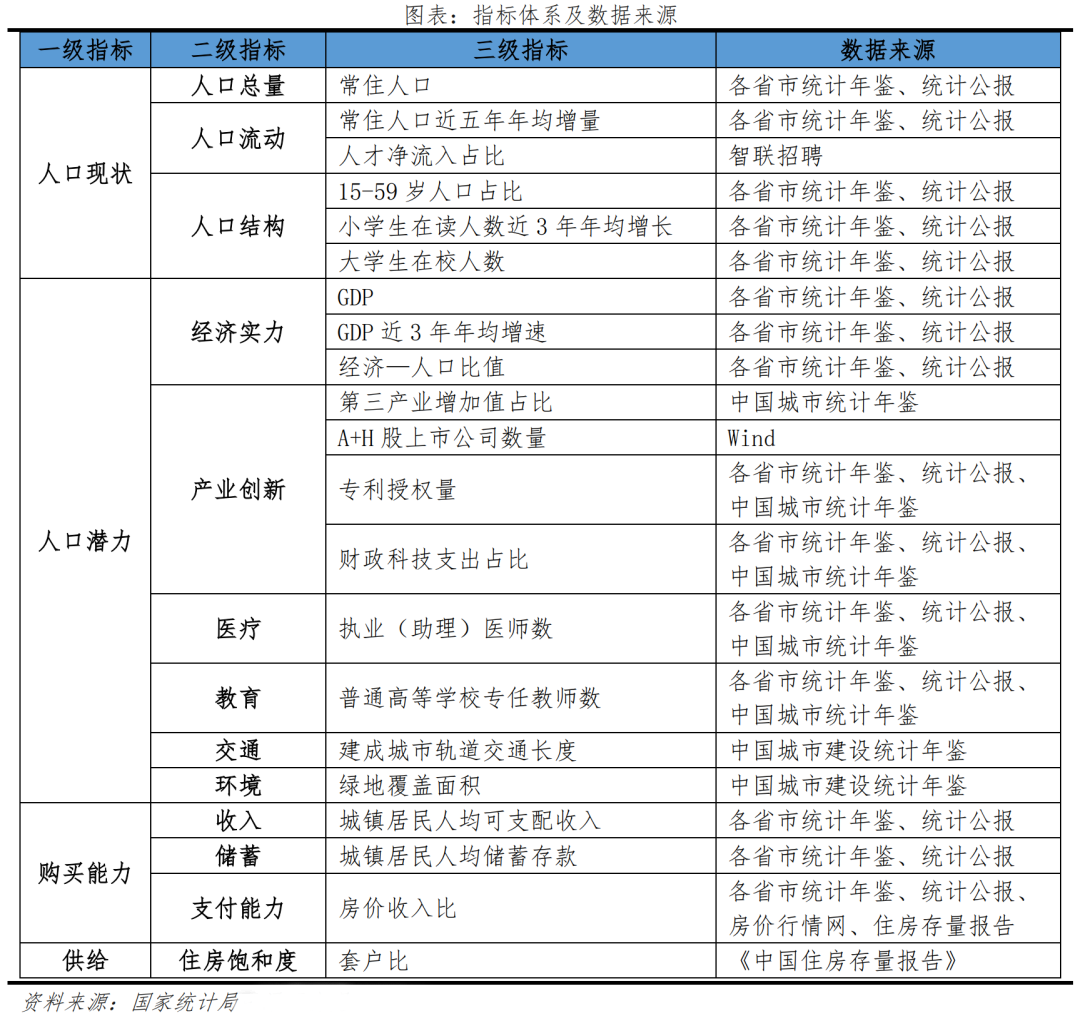

基于上述邏輯,我們從“需求+供給”兩個(gè)層面建立基本面分析框架,研究中國(guó)337個(gè)地級(jí)及以上城市(不含港澳臺(tái))發(fā)展?jié)摿?,具體選取了21個(gè)比較有代表性的指標(biāo)進(jìn)行分析,。

在數(shù)據(jù)選擇上,我們從“需求+供給”兩個(gè)層面建立基本面分析框架,。需求側(cè)關(guān)注人口現(xiàn)狀,、人口潛力以及人口購(gòu)買(mǎi)能力,供給側(cè)關(guān)注區(qū)域住房存量情況,,共涉及21個(gè)指標(biāo)。

其中,,人口現(xiàn)狀分為總量和結(jié)構(gòu)兩個(gè)維度,,后者包括人口流動(dòng)、人口年齡和學(xué)歷結(jié)構(gòu)等,。人口潛力考慮經(jīng)濟(jì)實(shí)力,、產(chǎn)業(yè)創(chuàng)新、公共資源三個(gè)方面,。

我們以經(jīng)濟(jì)總量,、增速和經(jīng)濟(jì)-人口比值反映區(qū)域經(jīng)濟(jì)實(shí)力;以第三產(chǎn)業(yè)占比,、A+H股上市公司數(shù)量,、專(zhuān)利授權(quán)量和財(cái)政科技支出占比反映區(qū)域產(chǎn)業(yè)及創(chuàng)新能力;公共資源考慮醫(yī)療,、教育,、交通、環(huán)境等方面,。在購(gòu)買(mǎi)能力方面,,我們關(guān)注絕對(duì)水平的人均儲(chǔ)蓄存款、人均可支配收入以及相對(duì)水平的房?jī)r(jià)收入比,。在供給側(cè),,我們主要關(guān)注反映存量住房市場(chǎng)的總體平衡程度的套戶(hù)比。

在數(shù)據(jù)處理上,,為消除原始數(shù)據(jù)的量綱差異,,對(duì)原始數(shù)據(jù)采取“最大值-最小值”方法進(jìn)行標(biāo)準(zhǔn)化處理。其中,,對(duì)于單調(diào)遞增指標(biāo)線性轉(zhuǎn)換為0-100,,對(duì)于單調(diào)遞減指標(biāo)逆向線性轉(zhuǎn)換為0-100。

在權(quán)重處理上,,采用層次分析法自上而下設(shè)置各級(jí)指標(biāo)權(quán)重,,并通過(guò)不斷進(jìn)行數(shù)據(jù)優(yōu)化選取合適的權(quán)重。

2 2022年中國(guó)城市發(fā)展?jié)摿ε琶?/p>

2.1 榜單概覽:北上深廣居榜首,,區(qū)域中心城市及長(zhǎng)三角珠三角城市表現(xiàn)突出

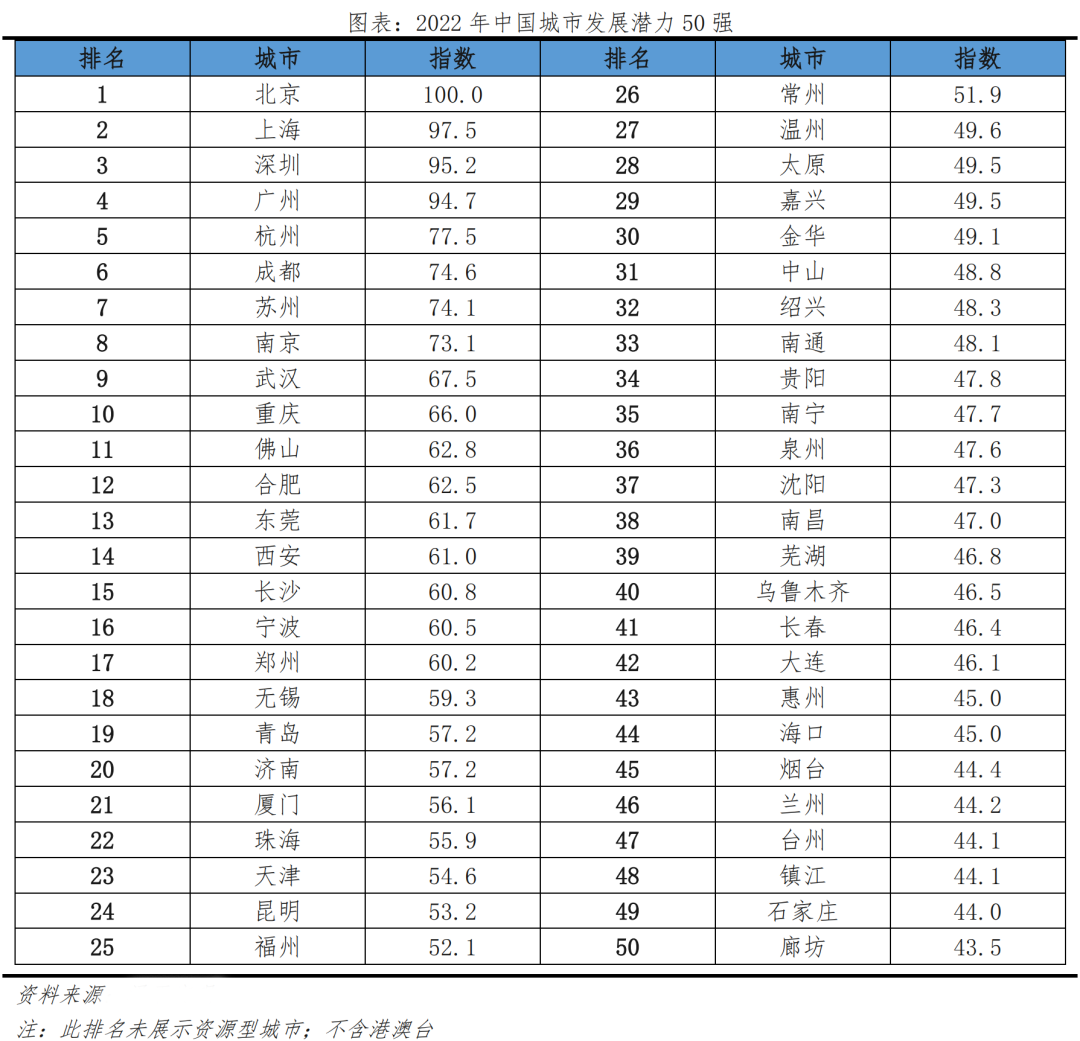

從榜單結(jié)果看,,北京,、上海、深圳,、廣州,、杭州、成都,、蘇州,、南京、武漢,、重慶位居前10名,。

2022年城市發(fā)展?jié)摿ε琶校本┱紦?jù)榜首,,上海,、深圳、廣州以較小分差緊隨其后,。第5-10名分別為杭州,、成都、蘇州,、南京,、武漢、重慶,。合肥,、西安、長(zhǎng)沙等省會(huì)城市,,寧波,、青島等計(jì)劃單列市,佛山,、東莞,、無(wú)錫等發(fā)達(dá)地級(jí)市進(jìn)入前20名。

省會(huì)城市中,,拉薩,、呼和浩特、銀川,、哈爾濱,、西寧未進(jìn)入前50名,但均在前100名,。除直轄市,、省會(huì)、計(jì)劃單列市外,其余20個(gè)發(fā)展?jié)摿η?0名的地級(jí)市中有17個(gè)分布在長(zhǎng)三角,、珠三角地區(qū),。

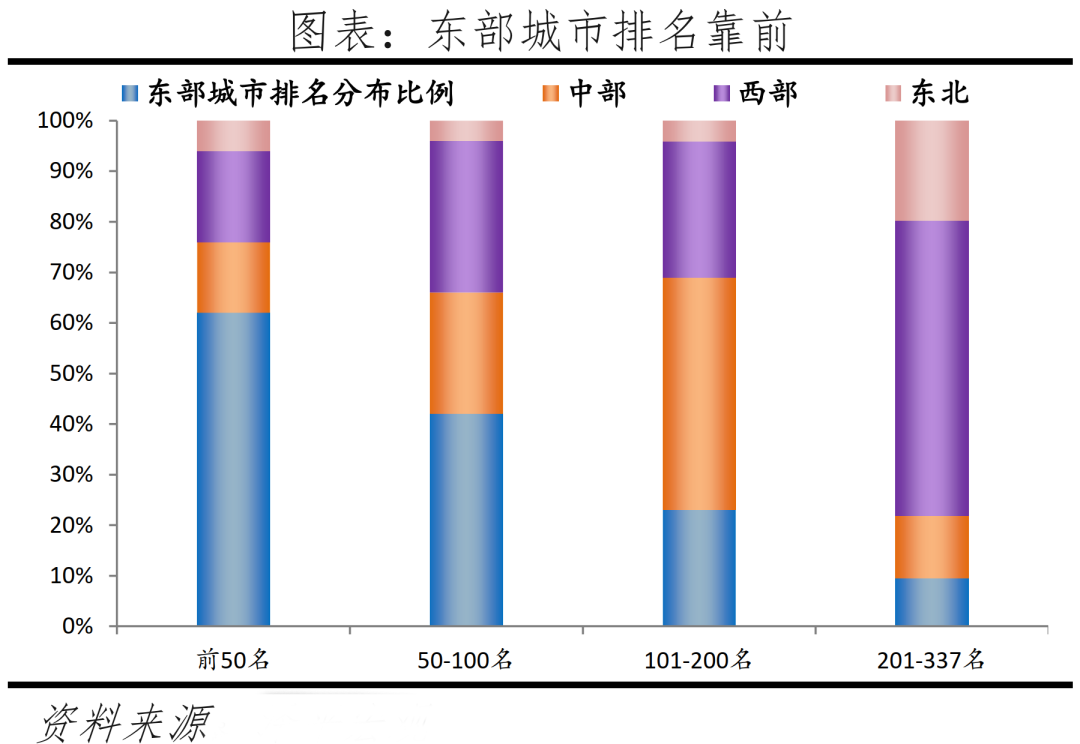

1)分地區(qū)看,發(fā)展?jié)摿OP50城中南方城市占據(jù)36城,,力壓北方,;東部地區(qū)城市占據(jù)31席,領(lǐng)先于其他三大地區(qū),;而東北地區(qū)僅3城位于TOP50,,75%城市為200名之后,經(jīng)濟(jì)不景氣制約其房地產(chǎn)市場(chǎng)發(fā)展,。

分南北看,,榜單前50名、51-100名中,,南方上榜城市數(shù)量分別為36、30個(gè),,占比分別為72%,、60%,南方城市排名靠前的占比明顯大于北方,。

分四大區(qū)域看,,榜單前50名中,東部,、中部,、西部、東北地區(qū)城市數(shù)量分別為31,、7,、9、3個(gè),,分別占區(qū)域城市數(shù)量的35%,、9%、7%,、8%,,中西部潛力城市主要集中在成都、武漢,、重慶,、合肥、西安,、長(zhǎng)沙,、鄭州等區(qū)域中心城市,東北地區(qū)僅核心城市沈長(zhǎng)大躋身前50名。

2)分線看,,一二線城市排名遙遙領(lǐng)先,,核心城市群內(nèi)部三四線城市排名靠前。發(fā)展?jié)摿OP50城中一二三線城市數(shù)量分別為4,、32,、14個(gè),分別占各線城市總量的100%,、91.4%,、17.3%,四線城市未上榜,。

從一線城市看,,北上深廣位列排名前4;從二線城市看,,TOP50中占據(jù)32城,,占榜單64%,占二線城市總量的91.4%,,所有二線城市均進(jìn)入百?gòu)?qiáng),。從三四線城市看,進(jìn)入前50名的三四線城市共有14個(gè),,大都位于大城市群,、靠近城市群中心城市。

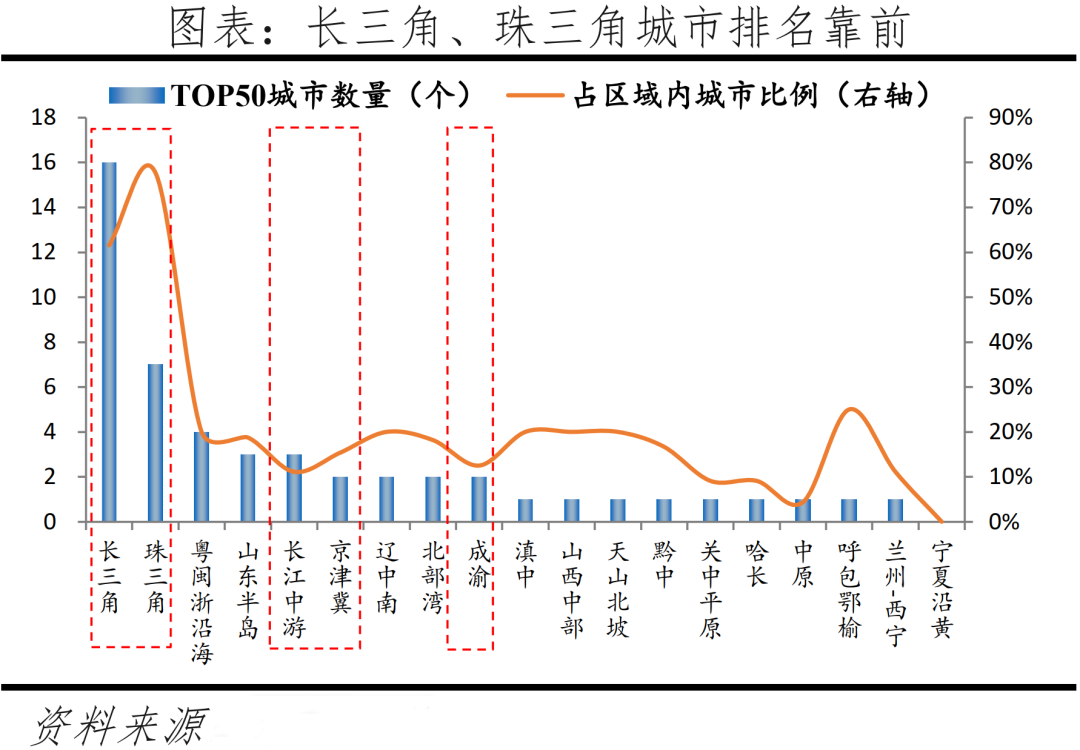

3)分城市群看,,發(fā)展?jié)摿OP50城中五大城市群內(nèi)部城市共30個(gè),,占比60%。“十四五”規(guī)劃提出,,我國(guó)要發(fā)展壯大城市群和都市圈,,分類(lèi)引導(dǎo)大中小城市發(fā)展方向和建設(shè)重點(diǎn),并提出要優(yōu)化提升京津冀,、長(zhǎng)三角,、珠三角、成渝,、長(zhǎng)江中游五大城市群,。

在發(fā)展?jié)摿OP50城中長(zhǎng)三角、珠三角,、京津冀,、長(zhǎng)江中游、成渝城市群內(nèi)城市數(shù)量分別為16,、7,、2,、3、2個(gè),,占區(qū)域城市總量比例分別為61.5%,、77.8%、15.4%,、11.1%,、12.5%,長(zhǎng)三角,、珠三角城市群起步較早,,發(fā)展相對(duì)成熟,資源集聚能力較強(qiáng),,區(qū)域城市總體排名靠前,。

2.2 人口現(xiàn)狀:人口和人才仍向大城市集聚,各地“搶人”大戰(zhàn)逐漸升級(jí)

從人口現(xiàn)狀指數(shù)排名看,,廣州因其高校人才規(guī)模較大,、居榜首,深圳,、成都,、杭州、上海,、武漢、西安,、東莞,、蘇州、南京位列2-10名,。

1)人口總量大意味著購(gòu)房需求基數(shù)大,,能推動(dòng)房地產(chǎn)投資潛力增加。

2020年重慶人口超過(guò)3000萬(wàn),,排名第一,,重慶市是面積最大的城市,主要二三產(chǎn)業(yè)聚集在主城都市區(qū),,2020年主城都市區(qū)(主城九區(qū)+主城新區(qū))人口2112.2萬(wàn),;人口總量在2000-3000萬(wàn)的城市有3個(gè),分別為上海,、北京,、成都,總量1000-2000萬(wàn)的城市有15個(gè),,其中廣州,、深圳,、天津、西安,、蘇州,、鄭州位列人口總量前十。

2)有人口流入地區(qū)意味著城市有新的潛在購(gòu)房需求,,能夠帶動(dòng)房地產(chǎn)市場(chǎng)發(fā)展,。

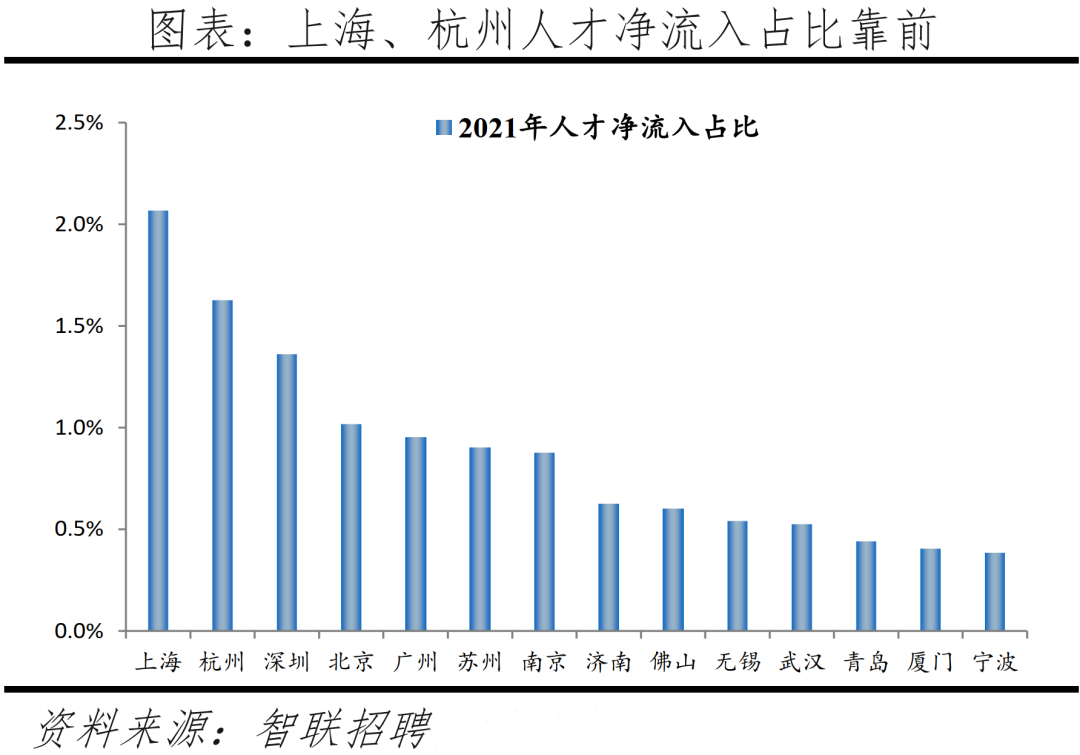

近五年常住人口年均增量前十的城市分別為深圳、成都,、廣州,、西安、鄭州,、杭州,、長(zhǎng)沙、東莞,、蘇州,、佛山。2021年人才凈流入占比排名前十的為上海,、杭州,、深圳、北京,、廣州,、蘇州、南京,、濟(jì)南,、佛山、無(wú)錫,。

由于北京,、上海近年嚴(yán)控人口,人口增量未進(jìn)前十,,但是人才凈流入指標(biāo)依然領(lǐng)先,,人才仍然傾向去大城市找工作。

3)住房需求和人口結(jié)構(gòu)相關(guān),。從年齡結(jié)構(gòu)看,,15-59歲人口占比前十的一二線城市是東莞、深圳,、廣州,、佛山、廈門(mén),、烏魯木齊,、昆明,、杭州、武漢,、寧波,,珠三角城市占據(jù)前4名,人口相對(duì)年輕,。

從學(xué)歷結(jié)構(gòu)看,,廣州因其高校人才規(guī)模較大居榜首,鄭州,、武漢緊隨其后,。相比之下鄭州的專(zhuān)科在校生更多,其專(zhuān)科院校占比高達(dá)62%,。

當(dāng)前中國(guó)人口流動(dòng)呈現(xiàn)回流川渝鄂和粵浙人口集聚并存的特點(diǎn),。改革開(kāi)放后至2010年左右,人口大規(guī)模向出口導(dǎo)向型的沿海發(fā)達(dá)地區(qū)流動(dòng),。

2010年以來(lái),,隨著沿海地區(qū)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)、中西部地區(qū)產(chǎn)業(yè)承接以及老一代農(nóng)民工老化,,部分人口逐漸回流中西部,,東部人口增速總體減緩,而東北地區(qū)人口開(kāi)始負(fù)增長(zhǎng),。

2000-2010,、2010-2020年?yáng)|部人口年均增速?gòu)?.4%降至1.1%,東北從0.4%降至-1.1%,。當(dāng)前人口回流明顯的是四川,、重慶、湖北,,常住人口年均增量分別從2000-2010年的-19、-17,、-23萬(wàn)增至2010-2020年的33,、32、5萬(wàn)人,,人口增量由負(fù)轉(zhuǎn)正,。

廣東、浙江常住人口年均增量分別從2000-2010年191,、85萬(wàn)增至2010-2020年的217,、101萬(wàn),人口持續(xù)集聚,。

人口是一切經(jīng)濟(jì)社會(huì)活動(dòng)的基礎(chǔ),、人才更是第一資源,。根據(jù)我們與智聯(lián)招聘聯(lián)合推出的《中國(guó)城市人才吸引力排名2022》,近年人才仍不斷向東部城市集聚,,長(zhǎng)三角,、珠三角城市群人才集聚能力逐漸增加。

分區(qū)域看,,2017-2021年?yáng)|部地區(qū)人才凈流入占比從6.2%增至12.9%,,得益于雄厚的經(jīng)濟(jì)基礎(chǔ)和較高的戰(zhàn)略定位,人才持續(xù)向東部集聚,;中部地區(qū)人才持續(xù)凈流出,,但2021年凈流出占比略有下降;西部和東北地區(qū)人才持續(xù)凈流出,,且2021年凈流出占比加大,。

分城市群看,超6成人才流向五大城市群,,長(zhǎng)三角,、珠三角人才持續(xù)集聚,2017-2021年人才凈流入占比分別從4.6%,、2.0%增至7.4%,、4.1%;京津冀人才凈流出趨勢(shì)繼續(xù)放緩,,成渝基本平衡,,長(zhǎng)江中游城市群人才持續(xù)凈流出。隨著人口紅利消逝,、人才價(jià)值日益凸顯,,如何吸引人才、留住人才并培養(yǎng)人才成為各城市提升綜合實(shí)力的手段,。

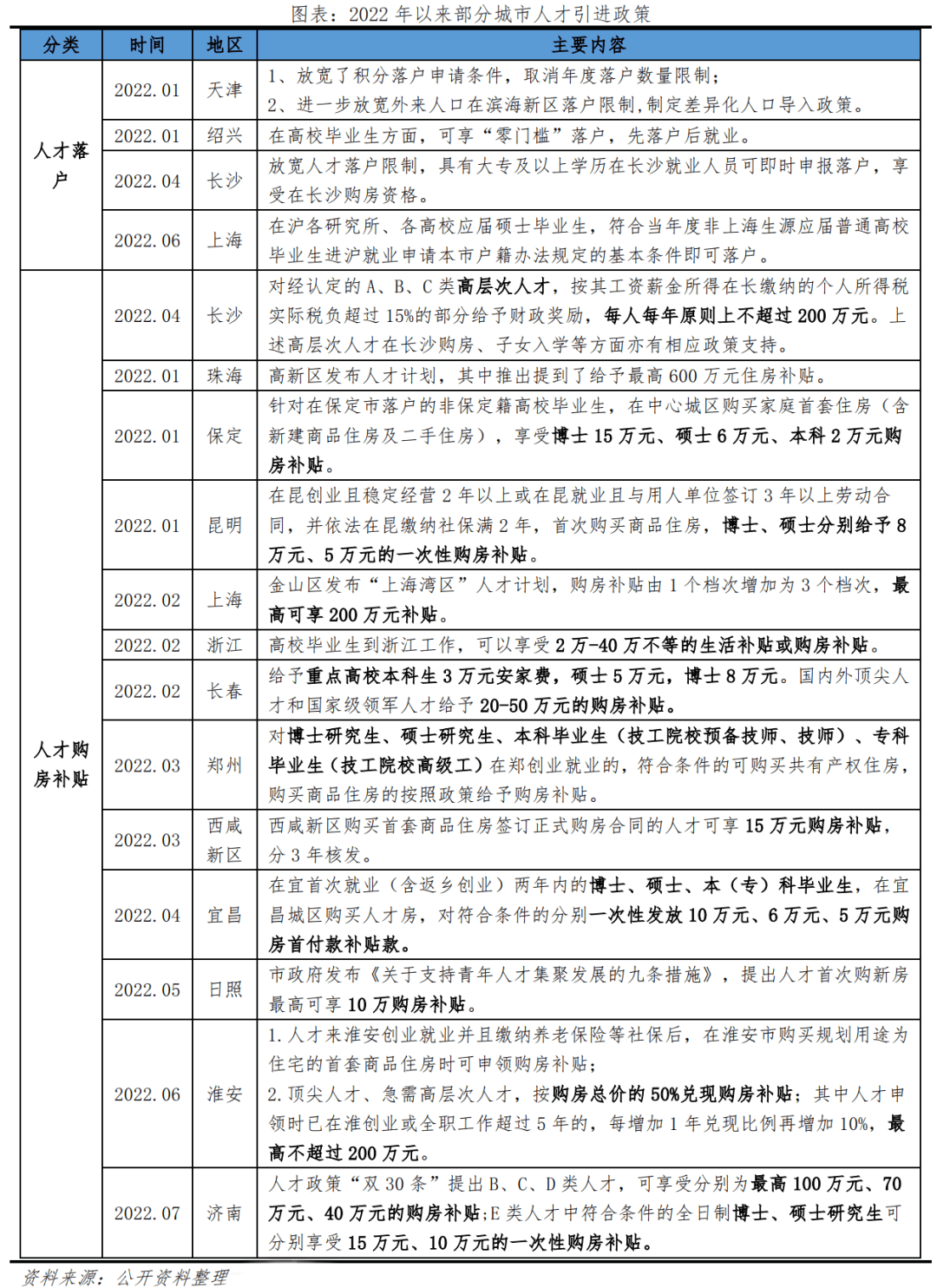

2017年初以來(lái),,各地掀起“搶人大戰(zhàn)”,城市人才競(jìng)爭(zhēng)不斷升級(jí),,2022年以來(lái)各地人才政策不斷優(yōu)化,,包括放寬人才落戶(hù)政策、提供租購(gòu)房補(bǔ)貼,、創(chuàng)業(yè)補(bǔ)貼等,,逐漸從“搶人”向“搶人才”轉(zhuǎn)變。

2.3 人口潛力:人隨產(chǎn)業(yè)走,,一二線城市坐擁優(yōu)質(zhì)產(chǎn)業(yè)和資源,,人口潛力突出

人隨產(chǎn)業(yè)走、人往高處走,,因此區(qū)域經(jīng)濟(jì)實(shí)力,、產(chǎn)業(yè)和創(chuàng)新以及公共資源直接決定區(qū)域人口潛力大小,。從人口潛力指數(shù)排名看,一線城市北上深廣居前四,,杭州,、南京、蘇州,、成都,、重慶、武漢位列5-10名,。

1)經(jīng)濟(jì)實(shí)力是區(qū)域發(fā)展的基石,,影響人口集聚潛力的大小,一二線城市以30.3%的人口創(chuàng)造了46.7%的GDP,,人口集聚潛力較大,。

當(dāng)前一線城市以5.9%的人口創(chuàng)造了全國(guó)12.6%的GDP,二線城市以24.4%的人口創(chuàng)造了34.1%的GDP,,三線城市的人口份額與經(jīng)濟(jì)份額基本持平,、分別為30.5%、28.5%,,四線城市的人口份額明顯低于經(jīng)濟(jì)份額,,分別為38.3%、24.4%,。

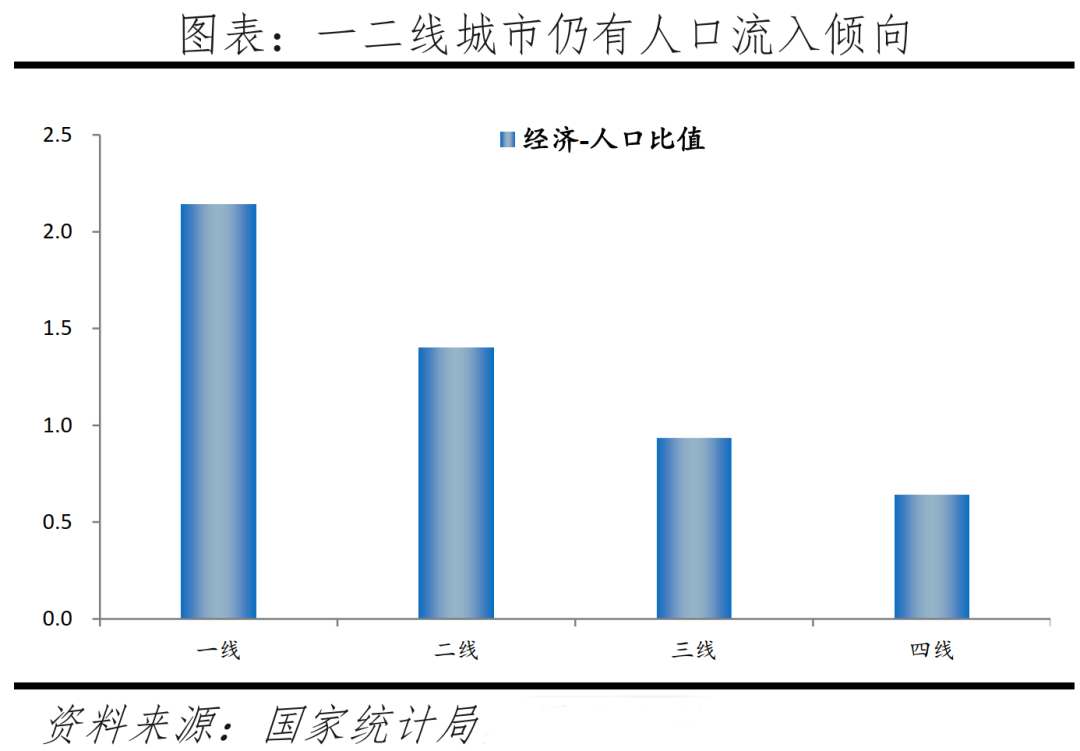

經(jīng)濟(jì)-人口比值方面,,一線、二線,、三線,、四線城市的經(jīng)濟(jì)-人口比值分別為2.1、1.4,、0.9,、0.6。

具體看,,除了資源型城市,,2020年經(jīng)濟(jì)-人口比值排名前十的城市分別為無(wú)錫、北京,、南京,、蘇州,、深圳,、上海、常州,、珠海,、杭州,、廣州,一線城市均進(jìn)入前十,。

根據(jù)經(jīng)濟(jì)-人口分布平衡法則,,某地區(qū)經(jīng)濟(jì)-人口比值大于1,人口有凈遷入趨勢(shì),;經(jīng)濟(jì)-人口比值小于1,,人口有凈遷出趨勢(shì),所以一二線城市人口仍有凈流入傾向,,而三四線城市人口有凈流出傾向,。

2)創(chuàng)新是引領(lǐng)發(fā)展的動(dòng)力,產(chǎn)業(yè)創(chuàng)新水平也會(huì)影響區(qū)域人口潛力大小,,一二線城市A+H股上市公司數(shù)和專(zhuān)利授權(quán)量合計(jì)占比分別為74.1%,、61.5%,頭部效應(yīng)明顯,。

從反映龍頭企業(yè)的A+H股上市公司數(shù)量看,,北京占全國(guó)比重達(dá)12.3%,一線城市合計(jì)占比高達(dá)35.6%,、二線城市合計(jì)占比38.5%,,人才發(fā)展空間大。從專(zhuān)利授權(quán)量看,,深圳近年憑借寬松的落戶(hù)政策,、較大的人才補(bǔ)貼及眾多互聯(lián)網(wǎng)新興企業(yè)落戶(hù)其創(chuàng)新產(chǎn)業(yè)快速發(fā)展,專(zhuān)利授權(quán)量占全國(guó)比重達(dá)6.5%,,居首位,,一線城市合計(jì)占比20%、二線城市合計(jì)占比為41.5%,。

3)公共資源是產(chǎn)業(yè)發(fā)展的配套,,包括醫(yī)療、教育,、交通,、環(huán)境等方面,一二線城市優(yōu)質(zhì)醫(yī)療,、教育資源密集,,城市軌交提升城市運(yùn)行效率,對(duì)人口有明顯的吸引力,。

醫(yī)療資源方面,,執(zhí)業(yè)(助理)醫(yī)師數(shù)前五的城市為北京、重慶、上海,、成都,、廣州,合計(jì)占比10.7%,,一,、二、三,、四線城市每千人執(zhí)業(yè)(助理)醫(yī)師數(shù)分別為3.2,、3.1、2.8,、2.5個(gè),。

由于醫(yī)療資源質(zhì)量也有差異,全國(guó)最優(yōu)質(zhì)的醫(yī)療資源主要集中在一二線城市,。教育資源方面,,直轄市和省會(huì)城市擁有區(qū)域內(nèi)最優(yōu)質(zhì)的中小學(xué)和高等教育資源,擁有的985/211大學(xué)數(shù)合計(jì)占全國(guó)的81%,,擁有的在校大學(xué)生數(shù)量合計(jì)占全國(guó)的58%,;

其中,京津滬的一本升學(xué)率位居全國(guó)前三,。交通方面,,全國(guó)已通城市軌道交通(不含有軌電車(chē))的城市有44個(gè),建成軌道交通長(zhǎng)度前五為上海,、北京,、成都、廣州,、深圳,,三線城市中溫州、徐州,、連云港,、常州已開(kāi)通軌道交通。環(huán)境方面,,上海,、廣州、南京,、深圳,、北京市為綠地覆蓋面積TOP5的城市,良好的自然環(huán)境更適宜居住,。

2.4 購(gòu)買(mǎi)能力:一二線城市絕對(duì)購(gòu)買(mǎi)力較高,,相對(duì)購(gòu)買(mǎi)力較低

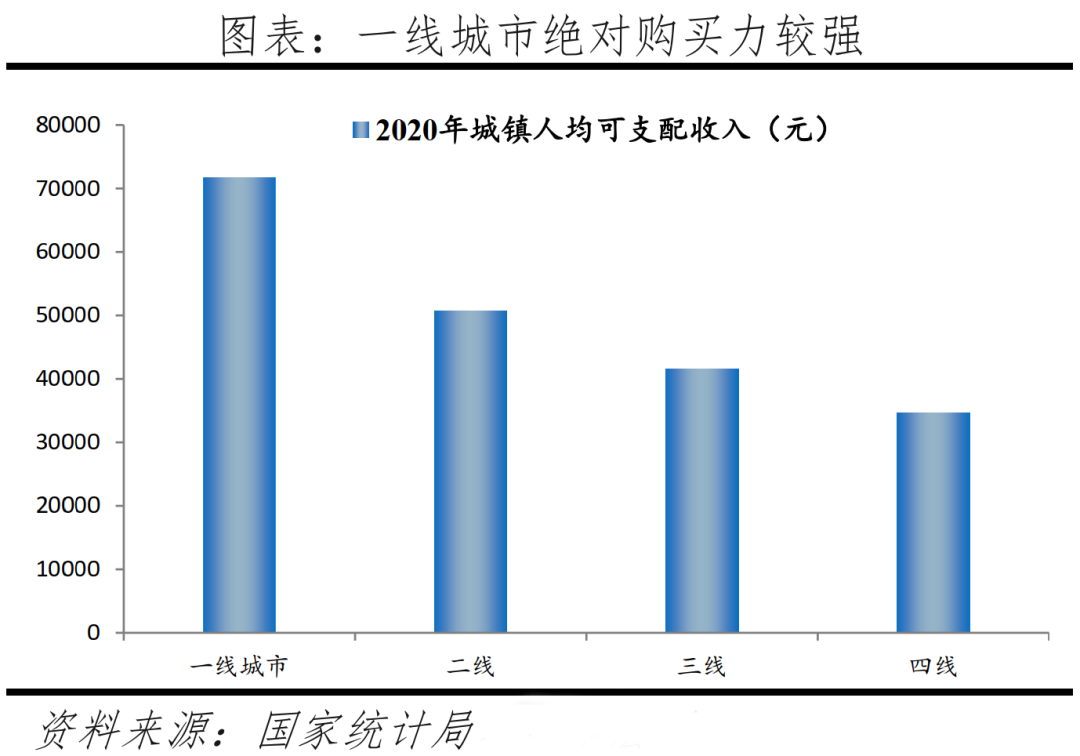

從購(gòu)買(mǎi)能力看,一線城市北上廣居前三,蘇州,、杭州、佛山,、紹興,、無(wú)錫、寧波,、珠海位列4-10名,,深圳由于較高的房?jī)r(jià)收入比而未進(jìn)入前十。

絕對(duì)購(gòu)買(mǎi)力包括收入和存款,,2020年一線,、二線、三線,、四線城鎮(zhèn)人均可支配收入分別為7.2,、5.1、4.2,、3.5萬(wàn)元,。

具體看,城鎮(zhèn)人均可支配收入前十的城市分別為上海,、北京,、蘇州、杭州,、廣州,、寧波、南京,、紹興,、深圳、無(wú)錫,,全部位于東部地區(qū),,除北京外全部位于長(zhǎng)三角、珠三角地區(qū),。城鎮(zhèn)居民人均儲(chǔ)蓄存款前十的城市分別為北京,、上海、廣州,、杭州,、佛山、太原,、深圳,、珠海、南通、鄂爾多斯,,有8成位于東部地區(qū),,盡管當(dāng)前“存款搬家”現(xiàn)象明顯,但仍能反映居民一定的購(gòu)買(mǎi)力情況,。

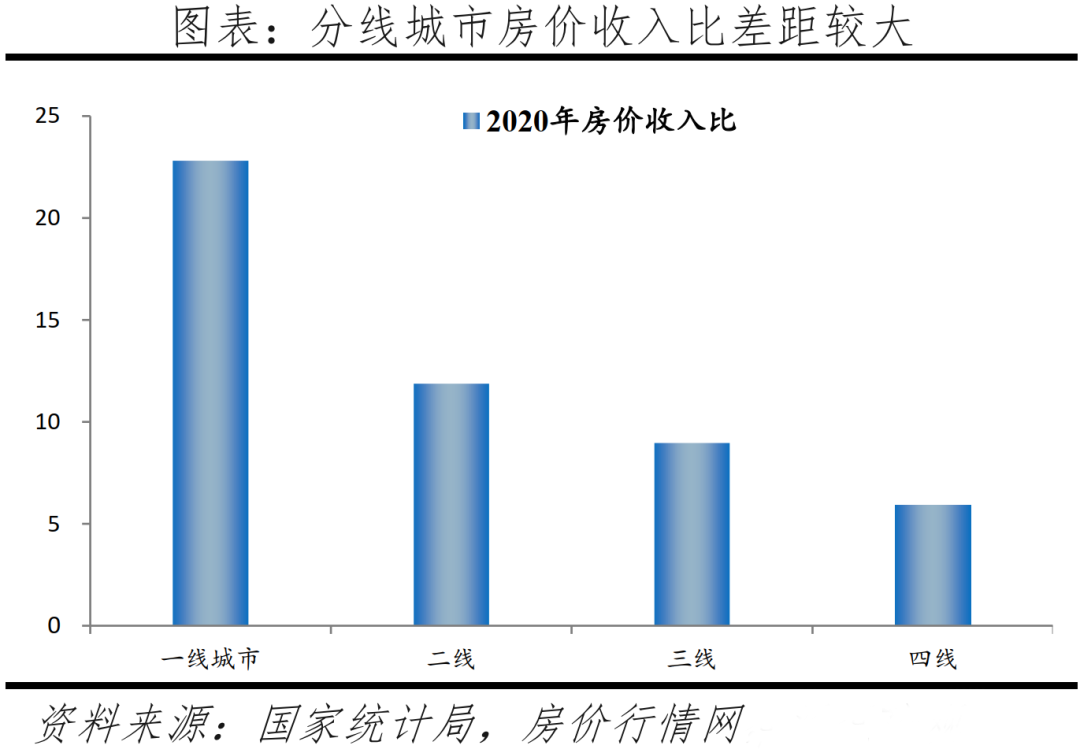

房?jī)r(jià)收入比方面,,2020年一線、二線,、三線,、四線城市房?jī)r(jià)收入比分別為22.8、11.9,、9.0,、5.9,城市間分化顯著,,這與全球其他經(jīng)濟(jì)體核心城市房?jī)r(jià)收入比較高的情況一致,。

具體看,全國(guó)房?jī)r(jià)收入比前十的城市分別為三亞,、深圳,、北京、廈門(mén),、上海,、福州、杭州,、麗水,、莆田、寧德,,均位于東部,,其中三亞為全國(guó)旅游城市、房?jī)r(jià)主要受外來(lái)者購(gòu)房推動(dòng),。從原則上講,,在供需基本平衡的市場(chǎng),房?jī)r(jià)由中位數(shù)收入人群決定,;在供給明顯大于需求的市場(chǎng),,房?jī)r(jià)由低收入人群決定;在供給明顯小于需求的市場(chǎng),,房?jī)r(jià)則由高收入人群決定,。

并且,與國(guó)外明顯不同,,因文化傳統(tǒng)差異,,中國(guó)父母對(duì)子女的資金支持通常較大,,這使得傳統(tǒng)房?jī)r(jià)收入比的度量存在一定偏差。不過(guò),,考慮到現(xiàn)實(shí)并無(wú)更好的指標(biāo)及數(shù)據(jù)衡量相對(duì)購(gòu)買(mǎi)能力,,本文依然采用房?jī)r(jià)收入比度量。

2.5 住房供給:一二線城市住房供給偏緊,,中部和東北地區(qū)相對(duì)過(guò)剩

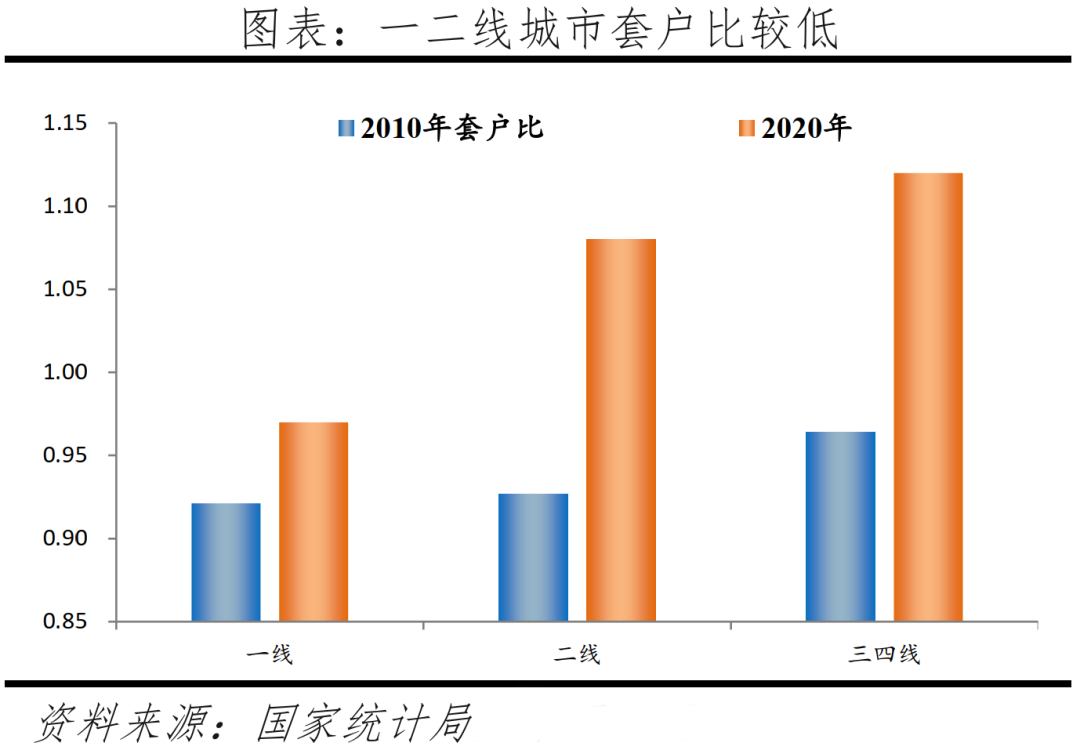

當(dāng)前一二線住房供給偏緊,,套戶(hù)比分別為0.97、1.08,,中部和東北地區(qū)相對(duì)過(guò)剩,套戶(hù)比分別為1.10,、1.13,。

我們?cè)凇吨袊?guó)住房存量報(bào)告2021》估算了2020年各省級(jí)、地級(jí)單位城鎮(zhèn)住宅套戶(hù)比,。分線看,,2020年一線、二線,、三四線城鎮(zhèn)人均住房建筑面積分別為26.4,、34.6、37平米,;套戶(hù)比分別為0.97,、1.08、1.12,。分地區(qū)看,,2020年?yáng)|部、中部,、西部,、東北地區(qū)城鎮(zhèn)人均住房建筑面積分別為32.4、37.6,、34.3,、29.8平;套戶(hù)比分別為1.01,、1.10,、1.08、1.13,。

在全國(guó)336個(gè)地級(jí)及以上單位(不含三沙)中,,2020年有22個(gè)城市的套戶(hù)比小于1,占比6.5%,;有121個(gè)城市的套戶(hù)比介于1.0-1.1之間,,占比36%,;有133個(gè)城市的套戶(hù)比介于1.1-1.2之間,占比39.6%,;有60個(gè)城市的套戶(hù)比高于1.2,,占比17.9%。分城市看,,一二線城市中套戶(hù)比小于1的城市分別為合肥,、上海、重慶,、廣州,、佛山、東莞,、深圳,、北京、天津,,整體供應(yīng)較少,。

3 擁抱大都市圈城市群,把握未來(lái)趨勢(shì)

以中心城市為引領(lǐng)的都市圈城市群更具生產(chǎn)效率,,更節(jié)約土地,、能源,是支撐中國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的主要平臺(tái),,是中國(guó)當(dāng)前以及未來(lái)發(fā)展的重點(diǎn),。在城市群層面,19個(gè)城市群的核心在于京津冀,、長(zhǎng)三角,、珠三角、長(zhǎng)江中游,、成渝5個(gè)城市群,。

“十四五”規(guī)劃提出要優(yōu)化提升京津冀、長(zhǎng)三角,、珠三角,、成渝、長(zhǎng)江中游五大城市群,;發(fā)展壯大山東半島,、粵閩浙沿海、中原,、關(guān)中平原,、北部灣等城市群;培育發(fā)展哈長(zhǎng),、遼中南,、山西中部,、黔中、滇中,、呼包鄂榆,、蘭州-西寧、寧夏沿黃,、天山北坡等城市群,。

其中,五大城市群以全國(guó)13%的土地集聚了47.8%的人口,,創(chuàng)造了60.3%的GDP,,成為帶動(dòng)中國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的主要平臺(tái)。從發(fā)展?jié)摿ε琶Y(jié)果看,,長(zhǎng)三角,、珠三角房地產(chǎn)投資潛力指數(shù)遙遙領(lǐng)先,其次是京津冀,、長(zhǎng)江中游,、成渝城市群,,之后是山東半島,、粵閩浙沿海、中原等城市群,。

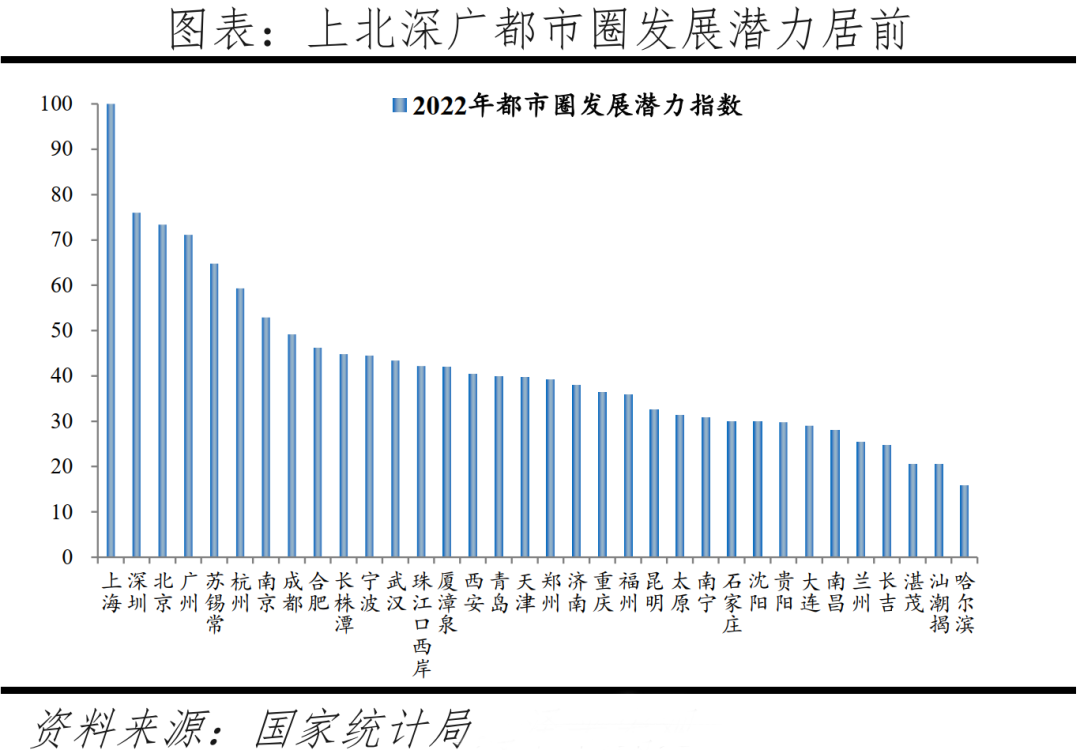

在都市圈層面,,34個(gè)千萬(wàn)級(jí)都市圈以18.6%的土地集聚63%的人口創(chuàng)造約78%的GDP,其中上海,、深圳,、北京、廣州等都市圈發(fā)展?jié)摿忧啊?/p>

鑒于當(dāng)前多數(shù)城市群發(fā)育不成熟,,且部分核心城市生產(chǎn)要素明顯向周邊溢出,,中央把以大城市為核心的都市圈作為城市群建設(shè)的突破口和抓手。

2019年2月,,國(guó)家發(fā)改委發(fā)布《關(guān)于培育發(fā)展現(xiàn)代化都市圈的指導(dǎo)意見(jiàn)》,,這是中國(guó)第一份以“都市圈”為主題的中央文件,要求以大城市及周邊地區(qū)同城化為方向推進(jìn)基礎(chǔ)設(shè)施一體化、強(qiáng)化城市間產(chǎn)業(yè)分工協(xié)作,、加快建設(shè)統(tǒng)一開(kāi)放市場(chǎng),、推進(jìn)公共服務(wù)共建共享等,包括以軌道交通等為基礎(chǔ)打造1小時(shí)通勤圈,。

根據(jù)有關(guān)城市群規(guī)劃及相關(guān)地方規(guī)劃,,當(dāng)前中國(guó)有上海、廣州,、深圳等10個(gè)3000萬(wàn)人以上的大都市圈,,有合肥,、成都、杭州等11個(gè)2000-3000萬(wàn)人大都市圈,,有西安,、寧波等13個(gè)1000-2000萬(wàn)人大都市圈。

34個(gè)千萬(wàn)級(jí)都市圈以18.6%的土地集聚63%的人口創(chuàng)造約78%的GDP,。從發(fā)展?jié)摿?,上海、深圳,、北京,、廣州都市圈發(fā)展?jié)摿忧埃笫翘K錫常,、杭州,、南京、成都,、合肥,、長(zhǎng)株潭都市圈,其中長(zhǎng)三角的6個(gè)都市圈中僅寧波都市圈未進(jìn)前10,。深圳,、上海、廣州,、成都都市圈近五年人口增長(zhǎng)領(lǐng)跑全國(guó),,除上海都市圈外均主要由中心城市貢獻(xiàn)。

在34個(gè)大都市圈之外,,東部地區(qū)經(jīng)濟(jì)實(shí)力比較突出的三四線城市和中西部地方性中心城市也值得關(guān)注,。

第一類(lèi)是東部地區(qū)經(jīng)濟(jì)實(shí)力比較突出的三四線城市,多數(shù)位于城市群內(nèi)部,,如發(fā)展?jié)摿OP50的溫州,、金華、???,TOP100的徐州、泰州,、臨沂等,,這些城市除了徐州外,均位于城市群內(nèi)部,。

2017年,,國(guó)務(wù)院批復(fù)《徐州市城市總體規(guī)劃》,徐州成為國(guó)家層面確立的“淮海經(jīng)濟(jì)區(qū)中心城市”,。

2018年國(guó)家發(fā)改委《淮河生態(tài)經(jīng)濟(jì)帶發(fā)展規(guī)劃》“北部淮海經(jīng)濟(jì)區(qū)”部分明確提出:“著力提升徐州區(qū)域中心城市輻射帶動(dòng)能力,,發(fā)揮連云港新亞歐大陸橋經(jīng)濟(jì)走廊東方起點(diǎn)和陸海交匯樞紐作用,,推動(dòng)淮海經(jīng)濟(jì)區(qū)協(xié)同發(fā)展”,并界定了淮海經(jīng)濟(jì)區(qū)包括以徐州為核心的3省10市,,面積8.9萬(wàn)平方公里,。

第二類(lèi)是距離中心大城市較遠(yuǎn)、轄區(qū)或腹地人口規(guī)模大的中西部地方性中心城市,,如銀川,、洛陽(yáng)、包頭,、綿陽(yáng),、榆林、贛州,、宜昌,、西寧、岳陽(yáng)等,,均為發(fā)展?jié)摿OP100,,多數(shù)位于城市群內(nèi)部。其中銀川,、西寧是省會(huì)城市,,洛陽(yáng)、包頭,、綿陽(yáng),、贛州,、宜昌,、岳陽(yáng)分別為所在省份的省域副中心城市。

聲明:本網(wǎng)站部分作品內(nèi)容(視頻,、圖片,、文章等)來(lái)源于互聯(lián)網(wǎng)公開(kāi)途徑搜索獲取,并未限制轉(zhuǎn)載或者復(fù)制,,如涉及作品侵權(quán)問(wèn)題,,請(qǐng)第一時(shí)間告知,我們將根據(jù)您提供的初步證明材料確認(rèn)版權(quán)并第一時(shí)間刪除,。