企業(yè)問題診斷

立即登記

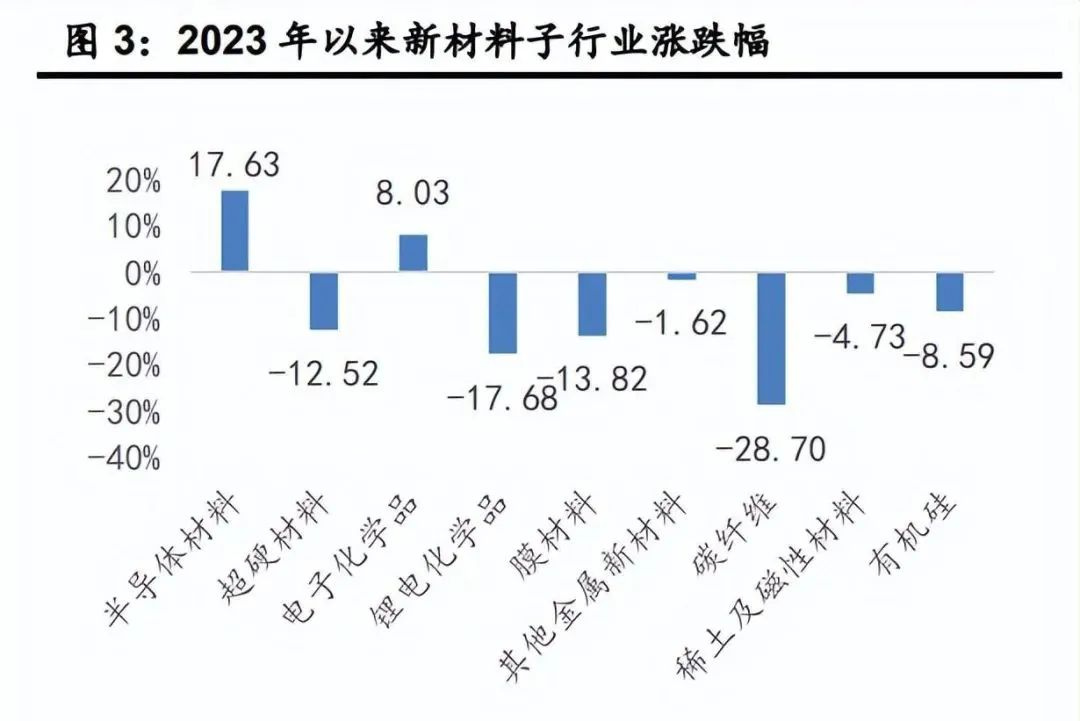

根據(jù)工信部《新材料產(chǎn)業(yè)發(fā)展指南》,,新材料主要包括先進基礎(chǔ)材料、關(guān)鍵戰(zhàn)略材料,、前沿新材料三大類,。由于尚未有較為統(tǒng)一和明確的新材料子行業(yè)劃分標準。因此,,我們根據(jù)《新材 料產(chǎn)業(yè)發(fā)展指南》,,選取有機硅等行業(yè)代表先進基礎(chǔ)材料板塊,選取半導體材料,、 超硬材料,、電子化學品,、鋰電化學品,、膜材料、碳纖維,、稀土及磁性材料等行業(yè)代表關(guān)鍵戰(zhàn)略材料,;選取公司主營業(yè)務(wù)以金屬增材制造材料為主的其他金屬新材料行業(yè)代表前沿新材料,共同組成新材料子板塊,。

地緣政治背景下

半導體產(chǎn)業(yè)逆全球化趨勢明顯

過去的三十年間,,半導體產(chǎn)業(yè)鏈呈全球化發(fā)展趨勢,根據(jù)國家和地區(qū)之間的技術(shù)與要素稟賦不同,,半導體企業(yè)的分布呈現(xiàn)出區(qū)域化和聚集化格局,。具體來看,美國主要在半導體產(chǎn)業(yè)鏈的最前端 EDA/IP、芯片設(shè)計等領(lǐng)域貢獻了重要力量;日本在全球半導體制造設(shè)備,、半導體材料等重要環(huán)節(jié)提供了核心技術(shù);韓國在芯片設(shè)計,、存儲領(lǐng)域、半導體材料上發(fā)揮了關(guān)鍵作用;中國則在晶圓制造起著重要作用,。近年來,,半導體產(chǎn)業(yè)發(fā)展呈本土化和逆全球化趨勢。受主要經(jīng)濟體政策驅(qū)動和地緣政治影響,,全球半導體供應(yīng)鏈撕裂與碎片化風險加劇,,各國半導體產(chǎn)業(yè)鏈本土化進程加速。

2020 年在新冠疫情和產(chǎn)業(yè)鏈整體不穩(wěn)定等因素的影響下,,全球半導體產(chǎn)業(yè)出現(xiàn)周期性供應(yīng)短缺問題,,對制造業(yè)空心化的美國產(chǎn)生重要影響。在此背景之下,,自 2021 年以來,,美國政府采取了一系列政策措施確保美國在芯片技術(shù)領(lǐng)域的全球領(lǐng)先地位,主要包括以下三類:①對內(nèi)促進美國芯片產(chǎn)業(yè)發(fā)展,;②對外加強與盟友合作,,建立美日歐韓芯片聯(lián)盟;③對華遏制其半導體產(chǎn)業(yè)發(fā)展,。

● 美國對內(nèi)政策

對內(nèi),,美國認為提升半導體制造的實力對其經(jīng)濟競爭力和國家安全至關(guān)重要。為了增強美國在芯片技術(shù)和產(chǎn)業(yè)的優(yōu)勢,,美國通過頒布《國防授權(quán)法案》,、《無盡前沿法案》、《芯片法案》 等一系列政策,,加大對美國本土半導體供應(yīng)鏈投資,,給予美國芯片制造業(yè)稅收優(yōu)惠等一系列舉 措促進國內(nèi)芯片產(chǎn)業(yè)發(fā)展,激勵國內(nèi)芯片制造,,增強美國芯片國際競爭力,。

● 美國對外政策

對外,美國加強與日韓歐等盟友合作,,保證半導體產(chǎn)業(yè)鏈安全,。美國雖然在半導體設(shè)計方 面處于全球領(lǐng)先地位,但在半導體制造方面依賴中國臺灣,、韓國等制造芯片,,在封裝測試方面 嚴重依賴亞洲地區(qū),其認為存在供應(yīng)鏈脆弱的問題,。因此,,美國政府頻頻與日本,、韓國、中國 臺灣,、歐盟互動,,推動加強半導體供應(yīng)鏈等領(lǐng)域合作,增強半導體和芯片領(lǐng)域供應(yīng)鏈安全,。

● 美國對華政策

對華,,美國與我國開展多層次的科技競爭,主要領(lǐng)域包括半導體,、人工智能,、5G、生物科技,、量子計算等高科技領(lǐng)域,。在半導體領(lǐng)域,美國通過去中國化重組其供應(yīng)鏈,、對核心技術(shù)實 施嚴格的技術(shù)管控等來實現(xiàn)對我國半導體領(lǐng)域發(fā)展的競爭與限制,。

半導體產(chǎn)業(yè)

國產(chǎn)替代加速

中國半導體產(chǎn)業(yè)短期內(nèi)受到?jīng)_擊,長期來看技術(shù)自主可控進程加快,。在美國實施《芯片與科學法案》和對華出口管制措施的雙重壓力下,,中國半導體產(chǎn)業(yè)短期內(nèi)將面臨外資流入減少、 產(chǎn)業(yè)人才流失,、先進芯片供應(yīng)不足和技術(shù)提升受阻等問題,,使中國半導體產(chǎn)業(yè)的穩(wěn)定發(fā)展受到一定影響。從長期來看,,美國對華技術(shù)制裁也為中國推動半導體產(chǎn)業(yè)國產(chǎn)化和建立自主可控的技術(shù)體系提供機會,,從而減少對美國的技術(shù)依賴。中國頒布一系列國家級政策和措施推動和促進半導體產(chǎn)業(yè)發(fā)展,。

● 中國促進半導體產(chǎn)業(yè)發(fā)展頒布的政策

①對半導體產(chǎn)業(yè)各板塊提供財政稅收優(yōu)惠政策,。②通過國家科技重大專項突破半 導體產(chǎn)業(yè)鏈核心技術(shù)和難點。③設(shè)立集成電路產(chǎn)業(yè)投資大基金,,為半導體產(chǎn)業(yè)提供融資支持,。國家自 2000 年起對集成電路產(chǎn)業(yè)進行稅收優(yōu)惠,連續(xù) 20 余年的扶持,,表達了我國堅定不 移發(fā)展半導體產(chǎn)業(yè)的決心,。2000 年 6 月,國務(wù)院發(fā)布關(guān)于印發(fā)鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展 若干政策的通知,,對集成電路企業(yè)實行稅收優(yōu)惠政策,并于 2011 年,、2018 年兩次延長集成電路稅收優(yōu)惠期限,,促進中國半導體產(chǎn)業(yè)發(fā)展,。

國家科技重大專項聚焦國家重大戰(zhàn)略產(chǎn)品和產(chǎn)業(yè)化目標,解決“卡脖子”問題,。國家組織大批專家進行長時間研究,,于 2006 年發(fā)布了《國家中長期科學和技術(shù)發(fā)展規(guī)劃綱要(2006 -2020 年)》,確定了 16 個國家科技重大專項,,其中與半導體產(chǎn)業(yè)相關(guān)的專項有兩項,,分別是核心電子器件、高端通用芯片及基礎(chǔ)軟件重大專項(01 專項)和極大規(guī)模集成電路制造技術(shù)及成套工藝重大專項(02 專項),。半導體產(chǎn)業(yè)同時涉及兩個重大專項,,也從側(cè)面反映了半導體產(chǎn)業(yè)發(fā)展事關(guān)國家長遠和戰(zhàn)略利益。

根據(jù)工信部網(wǎng)站,,核高基重大專項(01 專項)的主要目標是:在芯片,、軟件和電子器件領(lǐng)域,追趕國際技術(shù)和產(chǎn)業(yè)的迅速發(fā)展,。通過持續(xù)創(chuàng)新,,攻克一批關(guān)鍵技術(shù)、研發(fā)一批戰(zhàn)略核心產(chǎn)品,。通過核高基重大專項的實施,,到 2020 年,我國在高端通用芯片,、基礎(chǔ)軟件和核心電子器件領(lǐng)域基本形成具有國際競爭力的高新技術(shù)研發(fā)與創(chuàng)新體系,,并在全球電子信息技術(shù)與產(chǎn)業(yè)發(fā)展中發(fā)揮重要作用;我國信息技術(shù)創(chuàng)新與發(fā)展環(huán)境得到大幅優(yōu)化,,擁有一支國際化的,、高層次的人才隊伍,形成比較完善的自主創(chuàng)新體系,,為我國進入創(chuàng)新型國家行列做出重大貢獻,。

● “十一五”科學和技術(shù)發(fā)展規(guī)劃

根據(jù)國家“十一五”科學和技術(shù)發(fā)展規(guī)劃,大規(guī)模集成電路重大專項(02 專項)在“十一 五”期間重點實施的內(nèi)容和目標分別是:重點實現(xiàn) 90 納米制造裝備產(chǎn)品化,,若干關(guān)鍵技術(shù)和 元部件國產(chǎn)化,;研究開發(fā)出 65 納米制造裝備樣機;突破 45 納米以下若干關(guān)鍵技術(shù),,攻克若干項極大規(guī)模集成電路制造核心技術(shù),、共性技術(shù),初步建立我國集成電路制造產(chǎn)業(yè)創(chuàng)新體系,。

● “十二五”科學和技術(shù)發(fā)展規(guī)劃

根據(jù)國家“十二五”科學和技術(shù)發(fā)展規(guī)劃,,在“十二五”期間重點實施的內(nèi)容和目標分別是:重點進行 45-22 納米關(guān)鍵制造裝備攻關(guān),開發(fā) 32-22 納米互補金屬氧化物半導體(CMOS)工藝,、 90-65 納米特色工藝,,開展 22-14 納米前瞻性研究,,形成 65-45 納米裝備、材料,、工藝配套能力及集成電路制造產(chǎn)業(yè)鏈,,進一步縮小與世界先進水平差距,裝備和材料占國內(nèi)市場的份額分別達到 10%和 20%,,開拓國際市場,。02 專項重點支持的對象為半導體封裝、測試,、設(shè)備,、材料相關(guān)重點環(huán)節(jié)生產(chǎn)企業(yè)。

國家設(shè)立集成電路產(chǎn)業(yè)大基金為半導體產(chǎn)業(yè)提供融資支持,。半導體產(chǎn)業(yè)是資本密集型產(chǎn)業(yè),, 具有投資風險大、投資金額大,、回報周期長等特點,,不能僅靠市場化資金去支持芯片產(chǎn)業(yè)發(fā)展, 必須同時依靠政策性資金的支持,。2014 年 6 月,,國務(wù)院發(fā)布《國家集成電路產(chǎn)業(yè)發(fā)展推進綱要》,明確提出要設(shè)立國家級基金來扶持芯片產(chǎn)業(yè)發(fā)展,,同年 9 月,,國家集成電路產(chǎn)業(yè)投資基金即大基金正式成立。大基金一期規(guī)模為 1387.2 億元,。2019 年 10 月,,在大基金一期接近投 資完畢,大基金二期接續(xù)設(shè)立,。

根據(jù) Wind 企業(yè)庫數(shù)據(jù),,大基金二期注冊資本已達到 2041.5 億 元。根據(jù)集成電路產(chǎn)業(yè)發(fā)展報告,,大基金一期主要投向集成電路制造(60%),、集成電路設(shè)計 (18%)、集成電路封測(10%),、半導體材料(5%),、半導體設(shè)備(3%)等環(huán)節(jié)。根據(jù)紅周刊,, 與一期大基金投資方向主要聚焦于集成電路芯片設(shè)計,、制造、封裝、測試相比,,大基金二期更偏重于應(yīng)用端,,同時還會對刻蝕機,、薄膜設(shè)備、測試設(shè)備等領(lǐng)域的企業(yè)給予支持,。

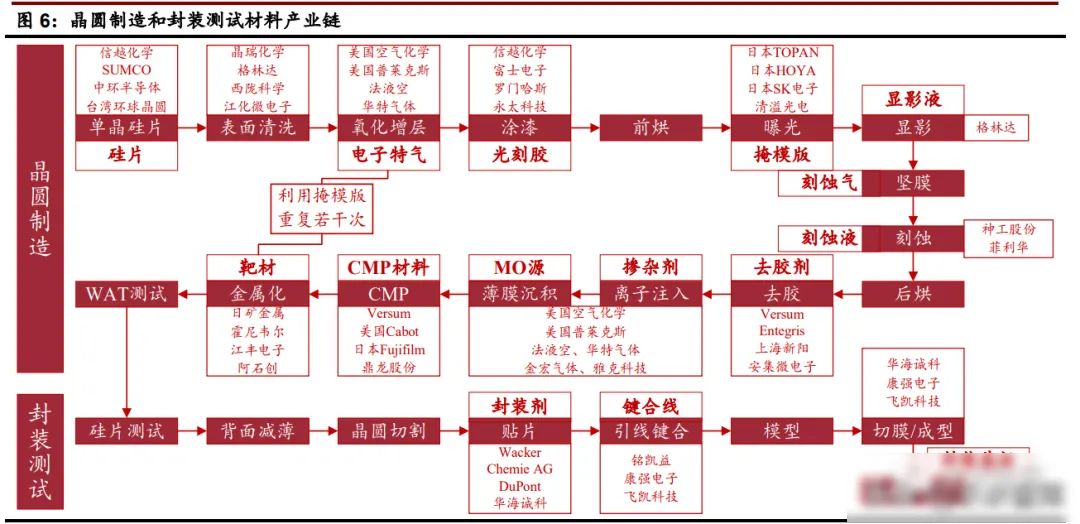

半導體材料

是半導體產(chǎn)業(yè)鏈基巖

半導體材料是產(chǎn)業(yè)鏈發(fā)展的基巖,。當今世界正經(jīng)歷百年未有之變局,,半導體產(chǎn)業(yè)作為支撐經(jīng)濟社會發(fā)展和保障國家安全的戰(zhàn)略性、基礎(chǔ)性和先導性產(chǎn)業(yè)正面臨前所未有的供應(yīng)鏈挑戰(zhàn),。半導體產(chǎn)業(yè)鏈包括上游設(shè)備材料供應(yīng),、中游加工制造和下游應(yīng)用,其中半導體材料作為產(chǎn)業(yè)鏈上游的重要環(huán)節(jié),,是全球半導體產(chǎn)業(yè)發(fā)展的戰(zhàn)略高地,,是推動集成電路創(chuàng)新的引擎。

半導體材料規(guī)模龐大,,中國半導體材料增速高于全球,。受益于 5G、人工智能,、消費電子,、 汽車電子等需求拉動,全球半導體材料市場規(guī)模呈現(xiàn)波動并整體向上的態(tài)勢,。根據(jù) SEMI 預(yù)測,, 2022 年全球半導體材料市場規(guī)模達到 698 億美元,近 5 年 CAGR 為 5.78%,。2022 年中國半導體材料市場規(guī)模達到 914 億元,,近 5 年 CAGR 為 9.30%,從整體來看中國半導體材料增速高于全球,。分區(qū)域來看,,中國臺灣、中國大陸,、韓國是 2021 年全球前三大半導體材 料市場,,占比分別為 22.9%,18.6%,,16.4%,,中國大陸是全球第二大半導體材料市場。

半導體材料貫穿了半導體制造的整個流程,,包括了芯片制造和芯片封裝所使用的材料,。芯片制造用半導體材料主要包括硅片、光刻膠,、電子濕化學品,、高純電子特氣,、CMP 材料、靶材,、 石英制品等,;封裝用半導體材料主要包括封裝基板、引線框架,、陶瓷封裝材料,、鍵合絲、包裝 材料,、芯片粘結(jié)材料等,。根據(jù) SEMI,半導體硅片占比最大,,其次是電子特氣和光掩模,。從整體來看,半導體細分材料行業(yè)眾多,,各個細分材料市場規(guī)模較小,。

半導體材料

迎來國產(chǎn)化替代機遇

半導體材料供應(yīng)商認證壁壘極高,客戶粘性大,。一方面,,大規(guī)模集成電路十分復雜,制造工序超過 500 多道,,配套常用的半導體材料包含所有大類,,任意一類半導體材料品質(zhì)不過關(guān)就可能最終半導體產(chǎn)品的性能缺陷甚至不合格,降低良品率,。另一方面,,半導體評估認證流程長, 包括送樣檢驗,、技術(shù)研討,、信息回饋、技術(shù)改進,、小批量試做,、售后服務(wù)評價,客戶驗證時間投入成本極高,。同時,,半導體材料的替換也會使客戶面臨產(chǎn)品一致性整合和產(chǎn)能犧牲的巨大風 險。因此一旦確立供應(yīng)商關(guān)系,,客戶輕易不會更換供應(yīng)商,,半導體材料客戶粘性很高。

美國科技制裁和中國半導體產(chǎn)業(yè)政策雙重刺激下,中國半導體材料廠商迎來國產(chǎn)化替代機遇,。面對美國對華科技制裁以及外部原材料供應(yīng)緊張的風險,,為了保證供應(yīng)鏈的自主可控、安全與穩(wěn)定,,中國半導體廠商有充足的驅(qū)動力將中國半導體材料納入供應(yīng)鏈,。另一方面,國內(nèi)半導體材料廠商技術(shù)水平不斷提升,,部分材料已經(jīng)可以實現(xiàn)國產(chǎn)化替代,。在這兩方面的共同驅(qū)動下,,半導體材料行業(yè)發(fā)展面臨國產(chǎn)化替代的機遇,。

半導體材料作為耗材,整體需求呈穩(wěn)健上升,,中國半導體材料有望維持高景氣,。根據(jù)日本半導體制造裝置協(xié)會數(shù)據(jù),中國大陸半導體設(shè)備銷售額從 2005 年的 13.3 億美元上升至 2022 年的 282.7 億美元,,近 5 年 CAGR 為 16.63%,。伴隨著半導體中游制造的擴產(chǎn),晶圓產(chǎn)能和半導體材料需求均會增加,,推動半導體材料市場持續(xù)增長,。

根據(jù)對 2013-2020 年每年半導體材料銷售額與中芯國際 8 英寸晶圓出貨量進行相關(guān)性分析,我們發(fā)現(xiàn)中國半導體材料的景氣度與中資晶圓制造產(chǎn)能緊密相關(guān),,相關(guān)性系數(shù)為 0.98 大于顯著性相關(guān)標準 0.95,。根據(jù)中芯國際數(shù)據(jù), 中芯國際 8 英寸晶圓出貨量從 487.47 萬片上升至 2022 年的 709.85 萬片,,近 5 年 CAGR 為 7.8%,。在國產(chǎn)替代的機遇下,伴隨著中資晶圓制造數(shù)量的持續(xù)走高,,中國半導體材料的高景氣度有望在 2023 年下半年持續(xù),。

助力新材料企業(yè)持續(xù)增長

聚焦新材料行業(yè)發(fā)展,助推企業(yè)成功轉(zhuǎn)型升級,。遠大方略聚焦行業(yè)發(fā)展趨勢,,專研行業(yè)解決方案,為企業(yè)量身定制改善方案,,幫助企業(yè)突破增長瓶頸,,構(gòu)建產(chǎn)業(yè)生態(tài)鏈,實現(xiàn)轉(zhuǎn)型升級戰(zhàn)略增長,。

聲明:本網(wǎng)站部分作品內(nèi)容(視頻,、圖片、文章等)來源于互聯(lián)網(wǎng)公開途徑搜索獲取,并未限制轉(zhuǎn)載或者復制,,如涉及作品侵權(quán)問題,,請第一時間告知,我們將根據(jù)您提供的初步證明材料確認版權(quán)并第一時間刪除,。