企業(yè)問題診斷

立即登記

我國新材料產(chǎn)業(yè)正處于由中低端產(chǎn)品自給自足向中高端產(chǎn)品自主研發(fā)、進口替代的過渡階段,,位于全球新材料產(chǎn)業(yè)的第二梯隊,,與美、日等優(yōu)勢企業(yè)還有一定的差距,。2020年 我國新材料總產(chǎn)值達到 5.3 萬億元,,較上一年增長15%,預(yù)計2025 年新材料產(chǎn)業(yè)總產(chǎn)值增加至 10 萬億,,年復(fù)合增長率約為13.5%,。產(chǎn)業(yè)結(jié)構(gòu)呈以特種功能材料、現(xiàn)代高分子材料和高端金屬結(jié)構(gòu)材料為主要分布,,分別占比 32%,、24%和 19%。

新材料產(chǎn)業(yè)集聚效應(yīng)顯著,,細分方向領(lǐng)域地理分布各有側(cè)重。江蘇,、山東,、浙江和廣東四省新能源規(guī)模超過10000 億,福建,、安徽,、湖北次之,規(guī)模超5000 億,。長三角新材料產(chǎn)業(yè)關(guān)注新能源汽車,、生物、電子等領(lǐng)域,珠三角側(cè)重于高性能復(fù)合材料等的研發(fā),, 環(huán)渤海地區(qū)則對特種材料,、前沿材料較為重視。

隨著國家政策對航天航空,、軍事,、光伏電子、生物醫(yī)療領(lǐng)域新材料及其下游產(chǎn)品的支持,, 市場需求不斷擴大,,同時對產(chǎn)品性能的要求持續(xù)提升,新材料企業(yè)產(chǎn)業(yè)規(guī)模急劇擴大,、對企業(yè),、科研人員研發(fā)能力的要求不斷提高。下游消費電子,、新能源,、半導(dǎo)體、碳纖維等行業(yè)加速向國內(nèi)轉(zhuǎn)移,,新材料國產(chǎn)化需求迫切,,進口替代仍將繼續(xù)推動我國新材料產(chǎn)業(yè)投資的未來發(fā)展。

新材料方向之一

輕能量化材料

碳纖維

碳纖維材料以其出色的性能被用于航空航天,、風(fēng)電,、體育休閑、汽車等多個領(lǐng)域,,是新材料領(lǐng)域用途最廣泛,、市場化最高的材料,被譽為“新材料之王”,。2020年四大下游行業(yè)碳纖維需求量的占比超過70%,,產(chǎn)值占比超過76%。

△碳纖維的應(yīng)用

短期來看,,2021年世界航空業(yè)的恢復(fù)和風(fēng)電設(shè)備的大量鋪設(shè)能夠讓碳纖維市場回到快速增長的通道,。長期來看,航空業(yè)需要消化 2020年多余的產(chǎn)能,,風(fēng)電將繼續(xù)作為未來碳纖維市場增長的主推動力,。2020 年 10 月,全球 400 余家風(fēng)能企業(yè)代表共同發(fā)布《風(fēng)能北京宣言》,,規(guī)劃 2020-2025 年年度新增裝機 5000 萬千瓦以上,。

在各大風(fēng)電廠家都擴產(chǎn)的背景下,目前碳纖維在風(fēng)電機中的應(yīng)用還未大規(guī)模鋪開,,僅世界風(fēng)電巨頭維斯塔斯一家形成了規(guī)?;瘧?yīng)用,。隨著其他風(fēng)電企業(yè)對碳纖維符合材料的應(yīng)用開發(fā),風(fēng)電行業(yè)對碳纖維的需求可能會成倍增長,。預(yù)計到 2025 年,,世界碳纖維總需求量將超過 20 萬 噸,折合年增長率 13.3%,。

鋁合金汽車車身板

鋁合金是工業(yè)中應(yīng)用最廣泛的合金,,在航空、航天,、汽車,、機械制造、船舶及化學(xué)工業(yè)中已大量應(yīng)用,。在國家節(jié)能減排的政策導(dǎo)向下,,汽車行業(yè)僅僅通過設(shè)計優(yōu)化汽車能耗已 很難達到國家的燃油排放標準,因此汽車的輕質(zhì)化是行業(yè)確定的發(fā)展方向,。鋁合金是汽車行業(yè)輕量化的主力材料,,其中鋁合金車身板應(yīng)用在汽車最重的車身,是實現(xiàn)輕量化目標的關(guān)鍵材料,。

△鋁合金汽車車身板

在汽車輕量化需求增長的大趨勢下,,汽車用鋁需求有很大增長空間。目前汽車產(chǎn)業(yè)用鋁 量在整車重量占比20%-40%,,單車耗鋁量 120-200 公斤,。當(dāng)前燃油車銷量占據(jù)市場超過 90%的份額,是汽車鋁材消耗的主力,。未來新能源車市場將成為汽車用鋁的主要增量市場:多國政府表示希望在 2025 年將新能源車市場占有率提升至 20%及以上,,而純電動車作為主力新能源車品種,平均單車耗鋁量比燃油車高約 30kg,。從 2018 年到 2020 年,,全球新能源車銷量從約 200 萬輛躍升至 331 萬輛,預(yù)計到 2025 年能夠增長至千萬輛級別,,而用鋁板需求將超過 400萬噸,。

新材料方向之二

航空航天材料

聚酰亞胺(PI)

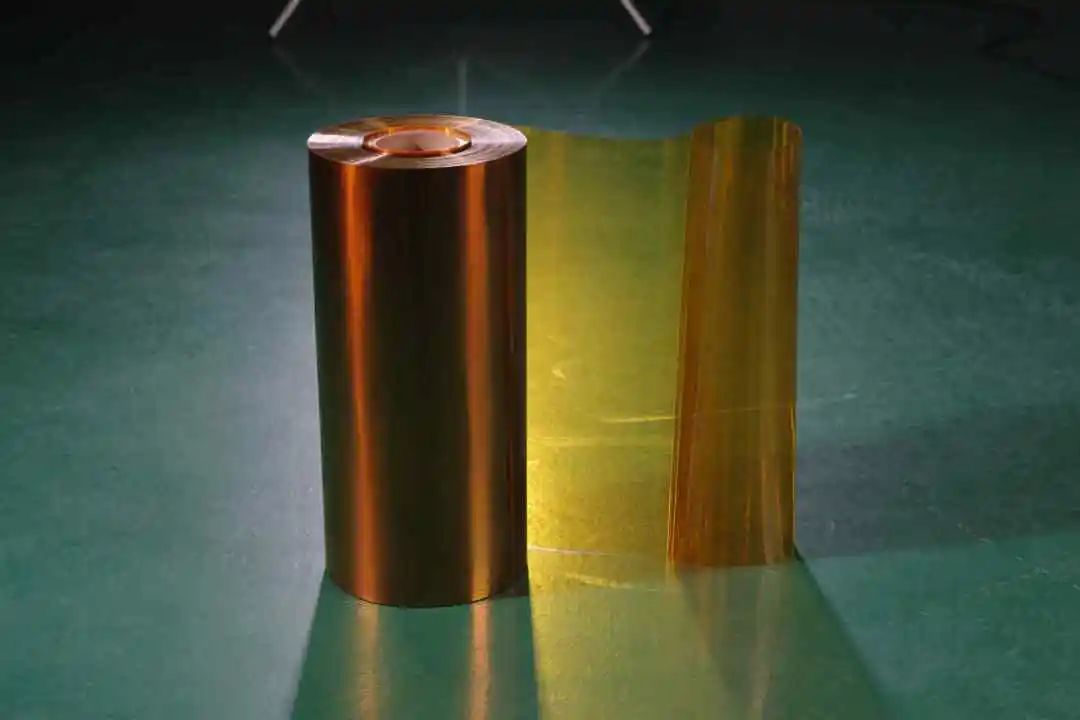

聚酰亞胺(PI)是綜合性能突出的有機高分子材料, 被譽為“二十一世紀最有希望的工程塑料之一”,。該材料的使用溫度范圍很廣,,能在-200~300℃的環(huán)境下長期工作,短時間耐受 400℃以上的高溫,。聚酰亞胺沒有明顯熔點,,是目前能夠?qū)嶋H應(yīng)用的最耐高溫的高分子材料,。同時,,該材料還具有高絕緣強度,、耐溶、耐輻照,、保溫絕熱,、無毒、吸聲 降噪,、易安裝維護等特點,。

△聚酰亞胺薄膜

根據(jù)新思界產(chǎn)業(yè)研究中心出具的研究報告顯示,2018年全球聚酰亞胺薄膜市場規(guī)模為14億美元,,到2023年將達到26億美元,,2018-2023年之間的復(fù)合年增長率為12.5%。當(dāng)前,,聚酰亞胺已廣泛應(yīng)用在航空航天,、船舶制造、半導(dǎo)體,、 電子工業(yè),、納米材料、柔性顯示,、激光等領(lǐng)域,,隨著電子行業(yè)需求增加、汽車行業(yè)不斷增長,、與其他聚合物相比的熱能優(yōu)越等,,所以聚酰亞胺材料發(fā)展前景十分廣闊。

碳化硅纖維

碳化硅纖維(SiC 纖維)是繼碳纖維之后發(fā)展的又一種新型高性能纖維,,屬國家戰(zhàn)略性新興材料,。當(dāng)前,采用碳化硅纖維制造的陶瓷基復(fù)合材料在航空發(fā)動機領(lǐng)域的應(yīng)用價值非常顯著,,西方發(fā)達國家已成功應(yīng)用此類產(chǎn)品改良航空發(fā)動機多個部件,,提升了航空發(fā)動機的效率。隨著碳化硅纖維性能進一步改善,,生產(chǎn)工藝逐步優(yōu)化,,未來該材料有望在更多航空發(fā)動機部件上應(yīng)用,并有望擴展至其他高價值民用領(lǐng)域,,潛在市場空間廣闊,。

△碳化硅纖維的應(yīng)用

全球產(chǎn)能規(guī)模以及未來對該材料的需求預(yù)期據(jù)不完全統(tǒng)計,2015 年全球連續(xù)碳化硅纖維的總產(chǎn)量達 300 噸,。未來幾年,,隨著美日主要生產(chǎn)商進一步擴產(chǎn),中國,、中東生產(chǎn)商入局,,預(yù)計世界碳化硅纖維總產(chǎn)量至 2025 年有望增長至 500 噸左右,。根據(jù) Stratistics MRC 預(yù)測,SiC 纖維市場 2017 年的估值為 2.5 億美元左右,。隨著 SiC 纖維的研究工作不斷深入,、使用場景逐步增加,其市場需求有望快速擴大,。預(yù)計到 2026 年 SiC 纖維的市場規(guī)模將增長至 35.87 億美元,,復(fù)合年增長率將達到 34.4%。

新材料方向之三

半導(dǎo)體材料

硅 片

硅片位于半導(dǎo)體產(chǎn)業(yè)鏈上游,,是半導(dǎo)體器件和太陽能電池的主要原材料,,主要應(yīng)用于光伏和半導(dǎo)體兩個領(lǐng)域,下游需求近年來不斷增長,。光伏用硅片位于光伏產(chǎn)業(yè)鏈的上游,,近年來其需求在不斷上升,據(jù) CPIA 預(yù)測,,全球光伏市場的年裝機量在 2023年將超過375GW,,具有廣闊的市場和發(fā)展前景。半導(dǎo)體用硅片位于產(chǎn)業(yè)鏈的最上游,,主要應(yīng)用于集成電路,、分立器件及傳感器,是制造芯片的關(guān)鍵材料,,影響著更下游的汽車,、計算機等產(chǎn)業(yè)的發(fā)展,是半導(dǎo)體產(chǎn)業(yè)鏈的基石,。

△硅片的應(yīng)用

半導(dǎo)體硅片的需求量逐年上升,,規(guī)模不斷增長,2020 年全球半導(dǎo)體硅片的出貨量達到 12.41 億平方英寸,, 2021年全球半導(dǎo)體硅片市場規(guī)模為113億美元,。預(yù)計到2030 年將達到 150 億美元,復(fù)合年增長率為 3.6%,。

碳化硅(SiC)

碳化硅屬于第三代半導(dǎo)體材料,,具備禁帶寬度大、熱導(dǎo)率高,、臨界擊穿場強高,、電子飽和漂移速率高等特點。碳化硅材料制備的射頻器 件及功率器件可廣泛應(yīng)用于新能源汽車,、光伏,、5G 通信等領(lǐng)域,隨著新能源汽車,、光伏產(chǎn)業(yè)的發(fā)展將促進碳化硅市場成長,。

△碳化硅的應(yīng)用

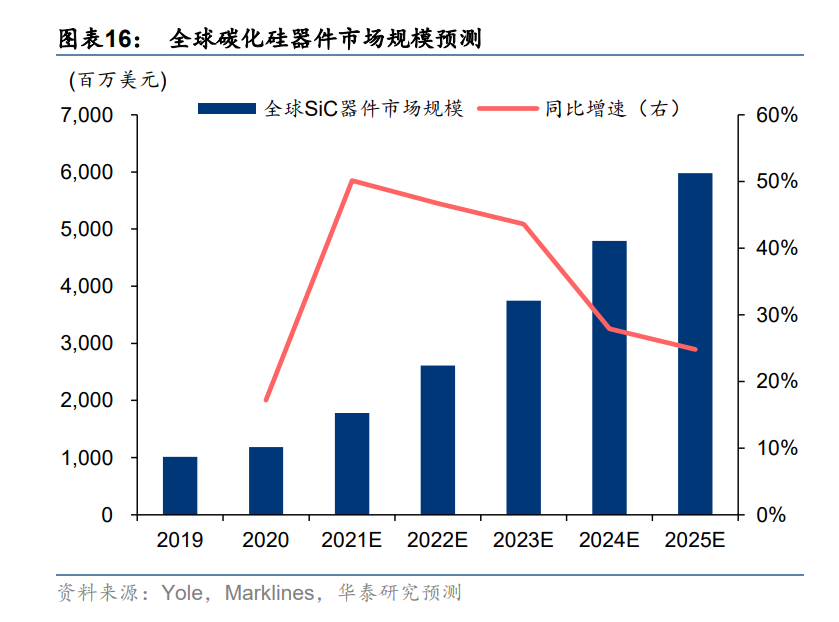

2020 年全球 SiC 器件市場規(guī)模達 11.84 億美元,,預(yù)計到 2025 年有望增長至 59.79 億美元,對應(yīng)復(fù)合年均增長率為 38.2%,。根據(jù)測算,在碳中和趨勢下,,受益于 SiC 在新能源汽車,、光 伏、風(fēng)電,、工控等領(lǐng)域的持續(xù)滲透,,SiC 功率器件市場規(guī)模有望從 2020 年的 2.92 億美元增長至 2025 年的 38.58 億美元,,對應(yīng)復(fù)合年均增長率為 67.6%,;以及在5G通信,、下游SiC功率及射頻器件高速增長的需求也將帶動 SiC 材料市場規(guī)??焖俪砷L,。

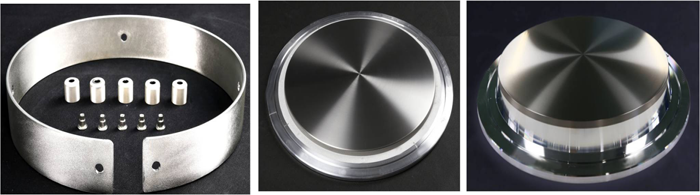

高純金屬濺射靶材

濺射靶材是集成電路的核心材料之一,,近年來向著高濺射率,、高純金屬的方向發(fā)展,。其下游應(yīng)用場景主要包括半導(dǎo)體,、面板,、太陽能電池,隨著消費電子終端市場的發(fā)展與完善,,高純金屬濺射靶材的下游需求不斷上升,,2013-2020 年全球靶材市場規(guī)模的復(fù)合增速達 14%,市場規(guī)模逐漸擴大,。濺射靶材的行業(yè)壁壘較高,,美國與日本企業(yè)掌握核心技術(shù),壟斷全球市場,。我國的濺射靶材行業(yè)起步較晚,,較為落后,但市場需求全球領(lǐng)先,, 國產(chǎn)替代空間大,。國內(nèi)企業(yè)正在逐漸突破技術(shù)瓶頸,為打破美日壟斷高端靶材市場的不利局面而努力,。

△高純金屬濺射靶材

數(shù)據(jù)顯示,, 2019 年國內(nèi)需求占全球靶材市場規(guī)模超過 30%,而本土廠商供給約占國內(nèi)市場的 30%,,高端靶材主要從美日韓進口,,國內(nèi)靶材市場至少有十倍的進口替代空間。僅就半導(dǎo)體用戶靶材而言,,據(jù)中國電子材料行業(yè)協(xié)會統(tǒng)計,,2020 年國內(nèi)半導(dǎo)體領(lǐng)域用濺射靶材市場規(guī)模 16.15 億元人民幣,。預(yù)計到 2025 年,國內(nèi)晶圓制造用濺射靶材市場規(guī)模將增長至 2.17 億美元,,封裝領(lǐng)域用濺射靶材將增長至 1.18 億美元,,合計 3.35 億美 元,大約是人民幣 23.45 億元人民幣左右,,所以國內(nèi)濺射靶材發(fā)展?jié)摿薮蟆?/p>

助力新材料行業(yè)持續(xù)增長

聚焦新材料行業(yè)發(fā)展,,助推企業(yè)成功轉(zhuǎn)型升級。遠大方略聚焦行業(yè)發(fā)展趨勢,,專研行業(yè)解決方案,,為企業(yè)量身定制改善方案,幫助企業(yè)突破增長瓶頸,,構(gòu)建產(chǎn)業(yè)生態(tài)鏈,,實現(xiàn)轉(zhuǎn)型升級戰(zhàn)略增長。