企業(yè)問題診斷

立即登記

一,、電源綜述

電源是指給電子設(shè)備提供所需電力的裝置,也稱電源供應(yīng)器(Power Supply),。在絕大多數(shù)情況下,,發(fā)電機,、電池等發(fā)出的電能并不符合電氣或電子設(shè)備等用電對象使用的要求,需進(jìn)行再一次變換,。電源的功能就是將市電或電池等一次電能變換成適用于各種用電對象的二次電能,。電源產(chǎn)品主要包括開關(guān)電源,不間斷電源(UPS電源),,逆變器,線性電源,,變頻器以及模塊電源等,。

二、電源產(chǎn)業(yè)鏈

電源產(chǎn)業(yè)鏈主要包括上游原材料,、中游中間產(chǎn)品及電源制造,、下游應(yīng)用領(lǐng)域。原材料供應(yīng)商主要為電源制造商提供控制芯片,、功率器件,、變壓器、PCB板等電子器件,;中游電源制造商進(jìn)行電源產(chǎn)品研發(fā)和生產(chǎn),,并通過各種營銷渠道對產(chǎn)品進(jìn)行銷售和提供相應(yīng)的售后服務(wù),并負(fù)責(zé)根據(jù)行業(yè)用戶對相關(guān)產(chǎn)品的需求,,采購相應(yīng)型號,、規(guī)格的電源產(chǎn)品,應(yīng)用到相應(yīng)的電子設(shè)備中,,并提供設(shè)備的技術(shù)支持和售后服務(wù),;下游應(yīng)用領(lǐng)域廣泛,主要包括新能源汽車,,通信電源,,以及軍工等領(lǐng)域。

三,、電源行業(yè)現(xiàn)狀分析

隨著航空航天,、云計算、物聯(lián)網(wǎng),、大數(shù)據(jù),、產(chǎn)業(yè)互聯(lián)網(wǎng)和工業(yè)互聯(lián)網(wǎng)等行業(yè)的高速發(fā)展,對電源的需求也逐步提升,。根據(jù)中國電源學(xué)會數(shù)據(jù),,2020年中國電源行業(yè)市場規(guī)模達(dá)3288億元,2015-2020年CAGR為11.31%,。預(yù)計2021年我國電源市場規(guī)模達(dá)到3603億元,,同增7.39%,,并預(yù)計到2025年其市場規(guī)模將增至5400億元,2021-2025年CAGR達(dá)11%,。

從市場結(jié)構(gòu)來看,,2020年中國開關(guān)電源市場規(guī)模達(dá)1832億元(占比56%),變頻器市場規(guī)模達(dá)304億元(占比9%),,逆變器市場規(guī)模達(dá)134億元(占比4%),,UPS電源市場規(guī)模達(dá)104億元(占比3%),模塊電源市場規(guī)模達(dá)103億元(占比3%),。從市場規(guī)模占比來看,,開關(guān)電源,變頻器,,逆變器是目前市場主流電源產(chǎn)品,,三者占比達(dá)67.65%,其中開關(guān)電源在小功率方面已經(jīng)全面取代線性電源,。從成長性來看,,逆變器成長性佳、2015-2020年CAGR達(dá)18%,。

電源產(chǎn)品下游應(yīng)用領(lǐng)域廣泛,,據(jù)統(tǒng)計,工業(yè)控制和新能源行業(yè)市場規(guī)模占比最高,,分別為27%,、19%,其他依次為軌道交通,、電信基站,、IT及消費電子,分別占比14%,、11%,、9%。

四,、電源行業(yè)細(xì)分市場現(xiàn)狀

1,、開關(guān)電源

伴隨手機、PC,、服務(wù)器電源的需求不斷增長,,全球及中國開關(guān)電源市場規(guī)模有望持續(xù)保持增長。根據(jù)中國電源學(xué)會數(shù)據(jù),,2020年全球消費類開關(guān)電源市場總值約1750億元,,預(yù)計到2025年將增長至2250億元,五年CAGR達(dá)5%,。

從國內(nèi)市場規(guī)模來看,,中國開關(guān)電源市場預(yù)計將從2020年的1832億元增長至2025年的2532億元,,期間CAGR達(dá)5.5%。

從我國開關(guān)電源的應(yīng)用領(lǐng)域來看,,目前工業(yè)領(lǐng)域占比最高,、達(dá)54%,其次為消費電子,、通信以及PC,,分別占比33%、7%,、3%,。

從市場競爭格局來看,目前中國臺灣廠商目前占據(jù)開關(guān)電源主要市場份額,,中國大陸電源廠商成本控制、服務(wù)能力更佳,,未來有望快速搶占市場份額,。全球電源產(chǎn)業(yè)已經(jīng)基本轉(zhuǎn)移至我國,臺灣廠商因進(jìn)入時間較早,,技術(shù)積累豐富,,占據(jù)市場大部分份額,2020年臺達(dá)電,、光寶,、群光、康舒電源產(chǎn)品收入達(dá)360,、189,、81、49億元,,市占率達(dá)37%,。國內(nèi)企業(yè)市占率普遍較低。

2,、逆變器

逆變器主要包含光伏逆變器,,便攜式逆變器等類型,其中光伏逆變器成長性較高,。從全球逆變器市場規(guī)模來看,,2021年全球逆變器市場規(guī)模達(dá)到575億元,同比增長39.23%,,預(yù)計2025年達(dá)到1550億元,。

就光伏逆變器市場競爭格局而言,2021年全球逆變器出貨量排名前10的廠商中,,中國企業(yè)占了6家,,分別是華為,、陽光電源、古瑞瓦特,、錦浪科技,、上能電氣和固德威。其中,,陽光電源以31.3%的市占率排名第一,,行業(yè)集中度進(jìn)一步提升,占比市場份額持續(xù)提升,。

從儲能逆變器市場競爭格局來看,,目前我國龍頭企業(yè)是陽光電源,主要從光伏逆變器領(lǐng)域切入,,有一定先發(fā)優(yōu)勢,,目前在海內(nèi)外市場都排名第一,2020年國內(nèi)儲能逆變器市占率達(dá)到了20.4%,。

3,、UPS電源

UPS作為保障數(shù)據(jù)中心可靠運行的關(guān)鍵,其需求也在迅速增長,。2016至2019年,,我國不間斷電源(UPS)市場規(guī)模由68.4億元增至97.03億元,2020年市場規(guī)模達(dá)到103.8億元,。隨著數(shù)據(jù)中心等新基建建設(shè)步伐加快,,未來UPS將迎來較大市場空間,預(yù)計到2025年其市場規(guī)模將達(dá)到191億元,。

從全球市場競爭格局來看,,根據(jù)Omida的統(tǒng)計,2020年全球UPS電源行業(yè)CR3市占率達(dá)到49%,,行業(yè)集中度較高,。

就國內(nèi)市場而言,根據(jù)CCW Research數(shù)據(jù),,國內(nèi)UPS廠商已超過2000多家,,但規(guī)模較大的企業(yè)數(shù)量有限。2020年銷售額過億的UPS廠商不足12家,,市場份額主要被科華數(shù)據(jù),、華為、維諦,、山特等企業(yè)占據(jù),。2020年,科華市占率為14.9%,位列國內(nèi)UPS市場第一名,;華為市場份額占13.3%,,排名提升至市場第二;維諦以11.5%的市場份額位居第三,。

五,、電源行業(yè)下游應(yīng)用領(lǐng)域情況

1、消費電子

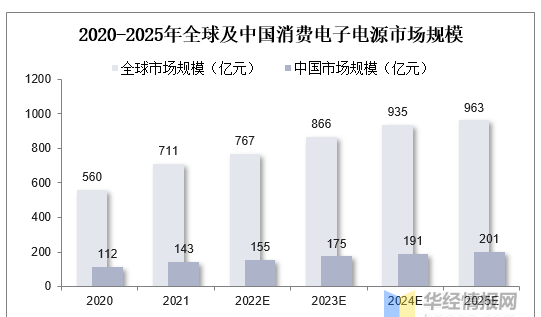

消費電子電源主要包括用于給手機,,智能穿戴設(shè)備,,智能家居等智能終端產(chǎn)品充電的電源,未來將隨下游產(chǎn)品更新?lián)Q代周期縮短以及新型應(yīng)用領(lǐng)域不斷出現(xiàn)而穩(wěn)定增長,。從消費電子電源市場來看,,預(yù)計至2025年全球消費電子電源市場規(guī)模將達(dá)962.67億元,2020-2025年CAGR達(dá)11.44%,,其中手機電源,,PC及PAD電源,智能可穿戴電源,,智能家居電源市場規(guī)模分別達(dá)440億元,,246億元,80億元,,196億元;至2025年中國消費電子電源市場規(guī)模將達(dá)201億元,,2020~2025年CAGR達(dá)12.35%,,其中手機電源,PC及PAD電源,,智能可穿戴電源,,智能家居電源市場規(guī)模分別達(dá)86億元,41億元,,22億元,,52億元。

2,、新能源車載

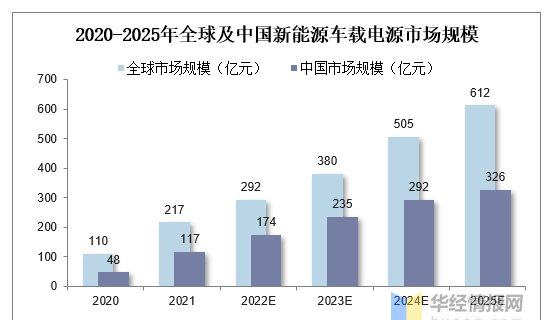

車載電源主要包括車載充電機OBC和車載DC-DC轉(zhuǎn)換器,,其中OBC的作用是將市電交流輸入轉(zhuǎn)換為電動汽車動力電池所需的直流,為動力電池充電,;車載DC-DC轉(zhuǎn)換器則是將電動汽車動力電池的高壓轉(zhuǎn)換為12V或24V低壓,,為車上低壓蓄電池等設(shè)備供電。從新能源車載電源市場規(guī)模來看,,預(yù)計至2025年全球新能源車電控市場規(guī)模將達(dá)1114億元,,2020-2025年CAGR為41%,其中MCU達(dá)783億元,,VCU達(dá)70億元,,BMS達(dá)261億元,;全球車載電源市場規(guī)模達(dá)612億元,2020~2025年CAGR達(dá)41%,。至2025年中國新能源車電控市場規(guī)模將達(dá)594億元,,2020~2025年CAGR達(dá)47%;中國車載電源市場規(guī)模達(dá)326億元,,2020-2025年CAGR達(dá)47%,。

3、通信領(lǐng)域

通信設(shè)備領(lǐng)域是電源的重要應(yīng)用領(lǐng)域之一,。通信電源為基站通信設(shè)備,、光通信網(wǎng)絡(luò)設(shè)備、寬帶通信設(shè)備,、程控和網(wǎng)絡(luò)交換機,、環(huán)境及監(jiān)控設(shè)備等提供電源保障。從通信領(lǐng)域電源市場規(guī)模來看,,根據(jù)中國電源學(xué)會統(tǒng)計,,2020年我國通信電源市場規(guī)模達(dá)150億元。隨著全球5G建設(shè)的加速推進(jìn),,2025年我國電源市場規(guī)模有望達(dá)到218億元,。

通信電源領(lǐng)域是高度市場化的競爭領(lǐng)域,5G通信設(shè)備加速建設(shè),,國內(nèi)外通信電源制造商都在積極搶占市場份額,。在通信領(lǐng)域的主要競爭者包括艾默生、愛立信,、臺達(dá),、深圳市合達(dá)中遠(yuǎn)通電源技術(shù)有限公司、動力源,、中恒電氣等,。

4、電動工具

電動工具電源市場保持穩(wěn)定,,具體來看,,預(yù)計至2025年全球電動工具市場規(guī)模將達(dá)232億元,2020-2025年CAGR達(dá)3.51%,,中國電動工具市場規(guī)模將達(dá)186億元,,2020-2025年CAGR達(dá)3.51%。

5,、辦公電子

辦公電子電源主要包括用于給顯示器,,打印機等終端設(shè)備充電的電源,未來其市場規(guī)模將隨各國辦公需求增長而增長。預(yù)計至2025年全球辦公電子電源市場規(guī)模將達(dá)134億元,,其中液晶顯示器電源,,打印機電源市場規(guī)模分別達(dá)43億元,92億元,。至2025年中國辦公電子電源市場規(guī)模將達(dá)28億元,,2020-2025年CAGR達(dá)1.23%,其中液晶顯示器電源,,打印機電源市場規(guī)模分別達(dá)10億元,,18億元。

6,、特種電源

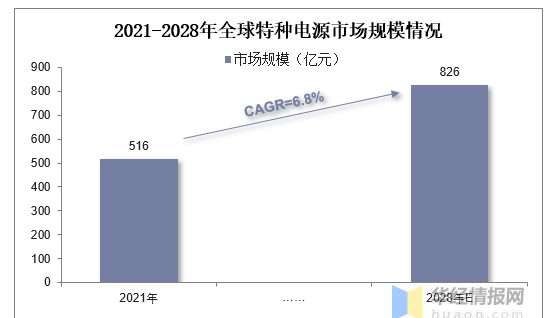

特種電源是指具有不同于普通電源的特殊指標(biāo)(如高壓輸出,、特大電流輸出、脈沖輸出等)和特殊用途的電源裝置,。據(jù)NT Cysd數(shù)據(jù),,2021年全球軍用電源市場規(guī)模大約為516億元,預(yù)計2028年將達(dá)到826億元,,2022-2028期間年復(fù)合增長率為6.8%,。

我國特種電源市場的競爭格局較為分散,難以形成一家獨大的局面,。由于歐美發(fā)達(dá)國家的電源技術(shù)普遍比較成熟,,我國軍工行業(yè)大量使用Vicor、Interpoint所供的特種電源,。因此,,歐美電源廠商在我國特種電源市場占據(jù)有不小市場份額。在特種電源領(lǐng)域,,中國市場發(fā)展相對較晚,主要分布在三個區(qū)域,。一是珠江三角洲,,主要是深圳、東莞,、廣州,、珠海、佛山等地,;二是長江三角洲,,主要是上海、蘇南,、杭州一帶,;三是北京及周邊地區(qū);武漢、西安,、成都等地也有一定的分布,。這三大區(qū)域經(jīng)濟(jì)發(fā)展最快,輕重工業(yè)均較發(fā)達(dá),,信息化建設(shè)和科技研發(fā)水平較高,,為技術(shù)密集型的電源行業(yè)的研發(fā)、生產(chǎn)以及銷售提供了充分的條件和便利的場所,。中國電源行業(yè)已形成了高度市場化的狀態(tài),,生產(chǎn)電源產(chǎn)品的廠商數(shù)量眾多,市場集中度較低,,且企業(yè)規(guī)模普遍差別很大,。

六、電源行業(yè)未來發(fā)展趨勢

1,、航空,、航天等特種領(lǐng)域業(yè)務(wù)快速發(fā)展

2021年3月,全國人大發(fā)布《中華人民共和國國民經(jīng)濟(jì)和社會發(fā)展第十四個五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》,,綱要指出“聚焦新一代信息技術(shù),、生物技術(shù)、新能源,、新材料,、高端裝備、新能源汽車,、綠色環(huán)保以及航空航天,、海洋裝備等戰(zhàn)略性新興產(chǎn)業(yè),加快關(guān)鍵核心技術(shù)創(chuàng)新應(yīng)用,,增強要素保障能力,,培育壯大產(chǎn)業(yè)發(fā)展新動能”。國家在航空,、航天等行業(yè)領(lǐng)域的投資規(guī)模加大,。近年來,自主可控政策促進(jìn)國內(nèi)電源類電子配套產(chǎn)業(yè)的高速增長,,國內(nèi)具備自主創(chuàng)新能力的高性能電源供應(yīng)商必將獲得更大的發(fā)展空間,。

2、國內(nèi)外5G基站等新基建建設(shè)帶動電源行業(yè)需求增長

通信業(yè)是全面支撐經(jīng)濟(jì)社會發(fā)展的戰(zhàn)略性,、基礎(chǔ)性和先導(dǎo)性行業(yè),,中央會議多次提及“新基建”概念,要求出臺新型基礎(chǔ)設(shè)施投資支持政策,,改造提升傳統(tǒng)產(chǎn)業(yè),,培育壯大新興產(chǎn)業(yè),,加快5G網(wǎng)絡(luò)、數(shù)據(jù)中心,、工業(yè)互聯(lián)網(wǎng)等新型基礎(chǔ)設(shè)施建設(shè)進(jìn)度,。隨著國內(nèi)外5G基站建設(shè)持續(xù)進(jìn)行,帶來國內(nèi)外通信電源的需求增長,。

聲明:本網(wǎng)站部分作品內(nèi)容(視頻,、圖片、文章等)來源于互聯(lián)網(wǎng)公開途徑搜索獲取,,并未限制轉(zhuǎn)載或者復(fù)制,,如涉及作品侵權(quán)問題,請第一時間告知,,我們將根據(jù)您提供的初步證明材料確認(rèn)版權(quán)并第一時間刪除,。