企業(yè)問題診斷

立即登記

閱前思考:

1.創(chuàng)業(yè)公司的創(chuàng)始人是不是應(yīng)該事必躬親,?

2.什么是阿米巴,?

3.阿米巴經(jīng)營模式是什么

雷志軍

《阿米巴實戰(zhàn)落地》主講導(dǎo)師

遠大方略管理咨詢集團核心顧問

制造業(yè)經(jīng)營管理系統(tǒng)深入研究者

在創(chuàng)業(yè)的世界里,,有一個殘酷的現(xiàn)實,那就是10家創(chuàng)業(yè)公司里有9家都會失敗,。而幸存下來的那一家呢,,其實也并不好過。在成長為一家成功大企業(yè)的路上,,還有無數(shù)個難關(guān)要過,。

▲創(chuàng)業(yè)公司面臨倒閉

日本有一句老話:中小企業(yè)就像膿包,長大了就會破,。什么意思呢?

在初創(chuàng)階段,一家創(chuàng)業(yè)公司的創(chuàng)始人凡事親力親為,身先士卒,,終于帶領(lǐng)團隊活了下來,也迎來了團隊的第一次擴張。

然而,,當一家公司的人數(shù)驟增到幾百人的時候,,各種更大的挑戰(zhàn)便會接踵而至,比如日漸龐大的企業(yè)如何應(yīng)對瞬息萬變的市場?如何激勵和維持員工的斗志和熱情?如何杜絕滋生官僚作風(fēng),?

創(chuàng)始人如果仍然像初創(chuàng)時期那樣,事必躬親,,估計要不了多長時間,就會跟跟諸葛亮一樣出師未捷身先死了。

稻盛和夫的困境

日本經(jīng)營四圣之一的稻盛和夫,,在1959年創(chuàng)辦了京都陶瓷股份有限公司,,也就是現(xiàn)在大家熟悉的京瓷,。京瓷在創(chuàng)辦之后不到5年的時間里,,規(guī)模迅速擴大,,員工數(shù)量從剛開始的28名增長到超過100名,,隨之很快就繼續(xù)增加到200名,,乃至300名。

當時的稻盛和夫?qū)ζ髽I(yè)經(jīng)營幾乎仍舊是一竅不通,依然親力親為地奔跑于產(chǎn)品的開發(fā),、生產(chǎn)和銷售的各個環(huán)節(jié),。很快,,稻盛和夫就感覺到自己的身體快要支撐不住了,,京瓷就像一個正在長大的膿包,,眼看著就要破掉,。

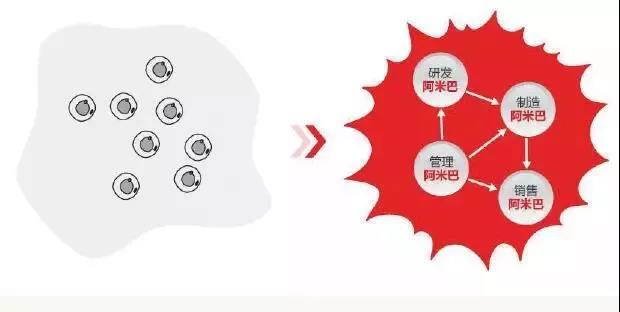

在這種狀態(tài)下,稻盛和夫的腦子里突然閃現(xiàn)出一個想法:既然我一個人能夠管理100名員工,,那為何不把公司分成若干個小集體呢,?這也就是后來聞名于世的阿米巴經(jīng)營模式。

阿米巴其實是拉丁文 Amoeba 的音譯,,原意指的是一種單細胞原生動物,僅有一個細胞組成,。這種單細胞動物可以根據(jù)外界環(huán)境的需要而改變自己的體形,,因而又叫變形蟲,。

▲阿米巴

正是因為這種特性,,稻盛和夫給自己獨創(chuàng)的經(jīng)營模式取名為阿米巴經(jīng)營。

所謂的阿米巴經(jīng)營,,就是將大的組織拆分為獨立核算的小集體,,通過與市場直接聯(lián)系的獨立核算制進行運營,,從而實現(xiàn)全體參與經(jīng)營,,凝聚全體員工力量的經(jīng)營管理系統(tǒng)。

阿米巴經(jīng)營模式

1959年,,稻盛和夫在27歲的時候,,白手起家,創(chuàng)建京瓷,,發(fā)明了阿米巴經(jīng)營模式,,在京瓷中推廣,使得京瓷從中小零散型企業(yè)成長成為日本較好的電子制造商,,歷經(jīng)4次經(jīng)濟危機而屹立不倒,。

在1984年,稻盛和夫赤手空拳進入日本通信市場,,創(chuàng)辦第二電電公司,,也就是 KDDI 公司,同樣采用阿米巴經(jīng)營模式,,現(xiàn)在成為了日本第二大綜合電氣通信運營商,。

在稻盛和夫78歲高齡的時候,臨危受命,,出任日航公司社長,,通過引入阿米巴經(jīng)營,將瀕臨破產(chǎn)的日航公司在一年之內(nèi),,扭虧為盈,,實現(xiàn)了110億人民幣的盈利。

1經(jīng)營根本原則

說到公司的經(jīng)營,,人們往往會想起會計學(xué)上那繁多冗長而又晦澀難懂的專業(yè)術(shù)語,不要說一線員工,,即使是創(chuàng)始人,,在往往也摸不著頭腦。

但是,,常識告訴我們:公司追求的是利潤,。

而利潤等于銷售額減去成本。所以,,要追求利潤更大化,,其實就是銷售額的更大化和成本的更小化,。

因此,一家公司的經(jīng)營,,根本原則是追求銷售額的更大化和成本更小化,。

2傳統(tǒng)經(jīng)營模式

如果將一家傳統(tǒng)制造業(yè)公司簡化成制造部門和銷售部門,顯而易見地,,人們就會認為銷售部門負責(zé)銷售額的更大化,,制造部門則負責(zé)成本的更小化。

實際情況是如何運行的呢,?

大多數(shù)制造業(yè)的制造部門都會采用標準成本計算,。具體做法是,先計算上一年度的成本,,然后制定本年度的目標,,比如說本年度的成本比上一年度減少一成。所以,,制造部門的目標就是完成年度計劃,。

銷售部門從制造部門接收了產(chǎn)品,在產(chǎn)品成本上附加傭金,,以此作為基礎(chǔ)進行銷售,。銷售部門的目標是把產(chǎn)品賣出去。所以銷售們經(jīng)常會說,,市場競爭太激烈,,所以只能把價格壓低一點,才能賣得出去,。

稻盛和夫第一次聽到這種的經(jīng)營狀況的時候,,不禁愕然:日本好的、擁有無數(shù)優(yōu)秀員工的制造商,,進行實際定價,、左右公司經(jīng)營的居然是少數(shù)銷售員。

3經(jīng)營本質(zhì)

阿米巴經(jīng)營的本質(zhì):

? 能迅速應(yīng)對市場變化

? 全員參與經(jīng)營

稻盛和夫認為,,這種讓少數(shù)銷售員掌握公司命運的經(jīng)營體系,,極大地浪費了大部分員工的能力。更正確的經(jīng)營模式是應(yīng)該是怎樣的呢,?能迅速應(yīng)對市場變化和全員參與經(jīng)營,。

那如何來提高市場變化的應(yīng)對能力和實現(xiàn)全體經(jīng)營呢?這其實就是阿米巴經(jīng)營的本質(zhì),,內(nèi)部市場化,。

以京瓷公司為例。陶瓷的生產(chǎn)包括4個主要職能,,分別是混合,、成型,、燒結(jié)和精加工。稻盛和夫據(jù)此將京瓷公司分為4個不同的部門,,也就是4個阿米巴,,每個阿米巴都是獨立的盈利單位,換言之,,每個阿米巴都有責(zé)任追求銷售額的更大化和成本的更小化,。

混合部門,也就是混合阿米巴,,以1元的成本采購原材料泥土,,經(jīng)過混合加工之后,再用2元的價格將半成品賣給成型阿米巴,,完成了銷售,。而成型阿米巴從混合部門那里采購之后,繼續(xù)將經(jīng)過混合的半成品塑造成型,,然后用3元的價格賣給燒結(jié)阿米巴,,完成銷售。以此類推,,燒結(jié)阿米巴用4元的價格賣給精加工阿米巴,。最后,經(jīng)過最后一道工序之后,,精加工阿米巴把成品陶瓷,,用5元的價格賣給消費者。

阿米巴之間的采購和銷售過程,,稻盛和夫稱為內(nèi)部購銷,。

從泥土到成品陶瓷,每一個職能部門都是一個獨立經(jīng)營的阿米巴,,都有自己的成本,、收入和利潤。換句話說,,每一個阿米巴,,無論是銷售部門還是制造部門,就如同是一個中小企業(yè),,都變成了盈利單位,,能夠?qū)嶋H感受到追求銷售額更大化和成本更小化的經(jīng)營原則,開展自主經(jīng)營,。

通過這樣的阿米巴經(jīng)營模式,稻盛和夫成功地將市場價格引入了公司內(nèi)部的各個部門,,激發(fā)了各個職能部門阿米巴不斷鉆研創(chuàng)新以提高自身利潤的積極性,,推進全員參與經(jīng)營,。

即使市場價格出現(xiàn)暴跌,這個現(xiàn)象也能夠立即反映在各個阿米巴之間的購銷價格上,,各個阿米巴也能夠馬上采取降低成本支出等措施加以應(yīng)對,。換句話說,市場的動態(tài)不僅能夠直接傳遞到公司內(nèi)部的各個角落,,而且公司整體也能夠及時地應(yīng)對市場變化,,就像變形蟲一樣,能夠隨著外界的變化而變化,。

從這一點來看,,阿米巴經(jīng)營可謂是顛覆了以往的管理思想,是一種嶄新的經(jīng)營體系,。

單位時間核算表

稻盛和夫通過將公司拆分成多個獨立經(jīng)營的阿米巴,,形成了內(nèi)部市場,激活了公司的各個部門的積極性,。作為公司經(jīng)營管理層,,就需要對各個阿米巴進行管理。

稻盛和夫要求每個阿米巴每天都要輸出一張單位時間核算表,,隨時了解他們的經(jīng)營情況,。

什么是單位時間核算表呢?這是稻盛和夫受到家庭記賬簿的啟發(fā),,獨創(chuàng)的一種核算方法,。

稻盛和夫是技術(shù)人員出身,而公司經(jīng)營,,就必然要掌握較低限度的會計知識,。在創(chuàng)業(yè)初期,當會計部門向他解釋結(jié)算情況的時候,,稻盛和夫一句都沒聽懂,。連創(chuàng)始人都難以理解的會計知識,如何去要求每個阿米巴的領(lǐng)導(dǎo)都掌握呢,?

聰明絕頂?shù)牡臼⒑头颡殑?chuàng)了單位時間核算表,。

其實說起來,單位時間核算表并不復(fù)雜,,就像家庭記賬簿一樣,,記錄每個阿米巴的收入和支出。收入減去支出,,就是阿米巴的附加價值,,也就是利潤。除此之外,單位時間核算表的獨到之處還在于,,它是以單位時間來衡量的,。也就是說,還要把利潤除以整個阿米巴的總工作時間,,得到的結(jié)果就是每小時產(chǎn)生的利潤,。

所以單位時間核算表得到的其實是單位時間利潤,以此作為阿米巴的核算指標,。這其實就是某種形式的人均利潤,。

單位時間核算表不僅讓經(jīng)營者對公司里每個阿米巴的經(jīng)營情況一目了然,同時讓每個阿米巴的領(lǐng)導(dǎo)對自身的經(jīng)營狀況有了清楚的認識,,甚至阿米巴里的每個員工,,通過單位時間核算表,能將自己的勞動與最后產(chǎn)出的價值形成直接的聯(lián)系,,從而激發(fā)不斷提高自身效率的積極性,。

阿米巴經(jīng)營是如何幫助

企業(yè)進行成本控制的?

很多企業(yè)家在經(jīng)營過程中一味追求利潤與銷售額的增長,,卻忽視了企業(yè)內(nèi)部成本控制的重要性,。

1成本控制方法

為企業(yè)開源節(jié)流,剔除過度的資源耗用,,同樣是企業(yè)節(jié)省不必要資金投入,,賺取利潤的較佳方法。特別是企業(yè)在發(fā)展過程中遇到瓶頸時,,企業(yè)采購,、生產(chǎn)、庫存,、溝通等各種各樣的隱形成本,,就成了阻礙企業(yè)持續(xù)發(fā)展的隱形殺手。

日本企業(yè)將浪費視為企業(yè)管理的天敵,,以浪費為恥,,所以總是想盡一切辦法去杜絕浪費,如稻盛和夫老先生曾說:“企業(yè)應(yīng)對蕭條時,,更加要集中精力搞研發(fā),,開展降低成本的工作,讓企業(yè)員工時刻具有危機意識,。”

節(jié)省的成本等同于為企業(yè)又增加了一筆可用的流動資金,,這對于企業(yè)也有可能是一筆救命錢,所謂“干毛巾也能擰出水”,,不斷成本控制是企業(yè)生死存亡的關(guān)鍵,,值得每個老板反省與思考,。讓成本控制不再只是老板的事,讓全員主動參與成本控制,,而不是成本控制的對象,。

2采購成本和生產(chǎn)成本

采購成本與生產(chǎn)成本都是企業(yè)成本控制中的重頭戲,采購成本下降1%,,就會給企業(yè)帶來非常大的利潤,因此控制采購成本至關(guān)重要,。生產(chǎn)成本下降與之對應(yīng)的是企業(yè)生產(chǎn)技術(shù)的提升,,生產(chǎn)力的提高。

目前,,絕大部分企業(yè)的成本控制的方法單一,,成本核算過于簡化,不利于對產(chǎn)品生產(chǎn)各個環(huán)節(jié)進行有效的成本控制與核算,,容易陷入單純地為降低成本而降低成本的怪圈,,影響企業(yè)的日常運作。

并且,,生產(chǎn),、采購成本控制往往容易脫離了市場,片面追求以增加生產(chǎn)量的方式來降低單位成本,,未結(jié)合“市場需求”這個關(guān)鍵因素對成本實施有效控制,,結(jié)果導(dǎo)致產(chǎn)品質(zhì)量下降、存貨積壓,,帶來更大的價值損失,。

3阿米巴經(jīng)營模式

阿米巴經(jīng)營模式嚴格意義上來說是一套系統(tǒng)完善的經(jīng)營成本控制管理模式,整個經(jīng)營模式始終以“銷售更大化,,經(jīng)費更小化”的經(jīng)營原則為出發(fā)點,。

生產(chǎn)部與采購部是兩個獨立核算、自負盈虧的小阿米巴組織,,每個阿米巴都是一個小企業(yè),,都有一張經(jīng)營會計報表,都有銷售額,、成本及利潤,;在保證產(chǎn)品質(zhì)量的前提下,生產(chǎn)部通過改進產(chǎn)品設(shè)計,、結(jié)構(gòu),,改進工藝,利用科學(xué)技術(shù)研制來降低材料消耗,,力爭做到低投入,、高產(chǎn)出的產(chǎn)品;

再通過內(nèi)部市場化交易的手段,讓采購部與生產(chǎn)部,、營銷部進行內(nèi)部交易,,成功將市場壓力傳遞到企業(yè)內(nèi)部,同時也能通過成本數(shù)據(jù),、銷售額數(shù)據(jù)時刻把握企業(yè)經(jīng)營與行業(yè)市場現(xiàn)狀,,作為數(shù)據(jù)依據(jù)對組織和個人進行公平的績效考核。

系統(tǒng)化的將成本控制與企業(yè)經(jīng)營高效結(jié)合,,現(xiàn)場成本控制管理流程科學(xué),,數(shù)據(jù)精確。

科學(xué)合理控制庫存成本

很多企業(yè)把庫存看作一項資產(chǎn),。在資產(chǎn)負債表上,,庫存確實是一項資產(chǎn),但是這項資產(chǎn)有五大毒性:

1庫存越大,,占用的資金越大

資金存在機會成本,,當資金放進倉庫就無法產(chǎn)生回報。比如,,假設(shè)資金的機會成本是每月5%,,在倉庫呆了12個月,機會成本就是18%,,如果毛利率正好為18%,,那么企業(yè)就賺不到錢。

2庫存容易貶值

從長遠來講,,某些特殊存貨不易貶值,,如房子,但從某個階段來講,,任何庫存都易貶值,。第三,耗用資源,。倉庫面積越大,,人員工資、倉庫租金等越多,,管理成本就越大,。第四,易毀損,。庫存產(chǎn)品容易被燒毀,、被盜走、被磨損,。第五,,易過質(zhì)保期,。

產(chǎn)品都有質(zhì)保期,庫存容易過質(zhì)保期,。比如,,一支鋼筆1月1號生產(chǎn)入庫,質(zhì)保期為12個月,。12個月有問題就免費退貨,。但1月1號入庫,次年的4月1號還沒有賣出去,,由于質(zhì)保期為12月31號到期,,產(chǎn)品質(zhì)量在次年的4月1號可能已經(jīng)出現(xiàn)問題。

3控制庫存

阿米巴經(jīng)營同樣始終堅持“銷售額更大化,,經(jīng)費更小化”的經(jīng)營原則,從企業(yè)內(nèi)部深度灌輸這種經(jīng)營原則與企業(yè)理念,,讓基層員工在現(xiàn)場貫徹執(zhí)行,,增強員工的成本意識。同時,,為了不斷擴大銷售又盡量保持零庫存,,京瓷往往以先獲取訂單再進行生產(chǎn)。

有時候為了獲取更高的產(chǎn)品銷售單價,,京瓷往往會接下目前尚不能生產(chǎn)的產(chǎn)品訂單,。因此,需要阿米巴單元之間進行更加深入密切的溝通,,營銷部門與生產(chǎn)部門之間訂單實行一一對應(yīng)原則,,減少倉庫面積,營銷部門存貨付一定金額的租金……更大限度的控制庫存成本,,有效地避免庫存長時間的積壓,,也促進銷售與庫存的有效循環(huán)。

當然,,企業(yè)隱形成本還有很多,,比如溝通成本、人才流失成本,、崗位錯位成本,、管理成本等等。在稻盛和夫老先生運用56年的阿米巴經(jīng)營中都有對癥下藥的解決方法,。

比如溝通成本的問題,,阿米巴經(jīng)營化小組織單元,責(zé)權(quán)利劃分清晰明確,,真正打破“部門墻”,;每一個小的阿米巴在經(jīng)營中都必須高效協(xié)作,,才能給自己這個阿米巴組織帶來利潤。同時,,阿米巴經(jīng)營還有費用分攤體系,,每個輔助部門的管理費用分攤也大大降低了企業(yè)管理成本。

企業(yè)經(jīng)營難管理的是“人”所產(chǎn)生的成本,,如何留住人才,,降低時間成本等主觀問題很難用制度去解決。阿米巴經(jīng)營通過合理授權(quán)讓全員參與經(jīng)營,,人人成為老板,,自動自發(fā)為成本、利潤而操心,;通過經(jīng)營哲學(xué),、經(jīng)營會計、績效考核讓員工與企業(yè)形成利益共同體,、命運共同體,。精神與物質(zhì)兩方面都得到了雙豐收,人才自然不會流失,;那么,,企業(yè)擁有眾多的后備人才,企業(yè)持續(xù)發(fā)展的根基才會更加穩(wěn)固!

應(yīng)用阿米巴的難點

阿米巴經(jīng)營具有很多非常誘人的優(yōu)點,,但是,,要引入阿米巴經(jīng)營模式并非那么簡單。事實上,,阿米巴經(jīng)營模式是建立在稻盛和夫的一整套教人向善的哲學(xué)體系之上的,。另外,值得注意的是,,阿米巴經(jīng)營模式在日本取得如此大的成就,,與日本這個民族特質(zhì)也是有密切關(guān)系的。

要引入阿米巴模式,,其中一個棘手問題是,,內(nèi)部定價問題。經(jīng)過劃分之后獨立經(jīng)營的各個阿米巴,,都希望盡可能提高自身的核算,,必定會造成各個阿米巴之間爭執(zhí)不斷的混亂情況。

所以,,要推廣阿米巴模式,,就必須有一個類似于國家發(fā)改委價格司的機構(gòu),盡量公允地給每一個阿米巴的服務(wù)定價,。

稻盛和夫也一再強調(diào),,要以做人的正確作為判斷基準的經(jīng)營哲學(xué),,要做到不撒謊、不欺騙,、要正直,。

另一個實際難題是獎懲方法。有了單位時間核算表之后,,各個阿米巴的盈利情況一覽無余,,是不是應(yīng)該將員工的獎金跟這個指標掛鉤呢?

稻盛和夫說,,不可以,。這樣會助長員工的利己之心,然后每個阿米巴就會爭奪資源,。他強調(diào),,阿米巴都要堅持利他之心,關(guān)注公司整體利益,。所以,,員工的收益,是與公司整體收益相關(guān),,而不完全是跟阿米巴的經(jīng)營情況掛鉤。這樣,,也就避免了出現(xiàn)全公司在虧損,,而有的阿米巴卻在盈利的尷尬情況。

此外,,要真正實現(xiàn)全員參與經(jīng)營,,公司和全體員工還必須形成命運共同體。這就要求公司的經(jīng)營情況毫無保留地對員工進行公開,。事實上,,阿米巴經(jīng)營模式要求「玻璃般透明的經(jīng)營原則」,必須把該公司的經(jīng)營數(shù)據(jù)透明化,,讓所有中層人員和普通員工都能了解,,以此激發(fā)員工的經(jīng)營者意識,從而推進全員參與經(jīng)營,。

總 結(jié)

在中小企業(yè)成長為成功大企業(yè)的道路上,,為了避免成像膿瘡一樣破掉的厄運,就必須掌握可行的經(jīng)營之法,。作為經(jīng)過實踐證明的成功案例,,稻盛和夫的阿米巴經(jīng)營模式能給我們提供很多啟發(fā)性的思考。

阿米巴經(jīng)營的兩個重要目的是:

第一,,讓核算與市場掛鉤,,以便應(yīng)對瞬息萬變的市場,;

第二,實現(xiàn)全員參與經(jīng)營,,以便激發(fā)員工的積極性,。

阿米巴經(jīng)營模式的本質(zhì)是通過將大組織劃分為獨立經(jīng)營的小集體,從而實現(xiàn)內(nèi)部市場化,。

阿米巴的核心是獨立核算,,而獨立核算的方法是單位時間核算表。

阿米巴的劃分并非越細越好,,必須遵循獨立核算,、獨立業(yè)務(wù)、一貫方針這三個原則,。

阿米巴模式并非萬能藥,,不能生搬硬套。阿米巴經(jīng)營模式是建立在一套教人向善的哲學(xué)體系之上的,,從公司領(lǐng)導(dǎo)到普通員工,,都必須道德之上,做到公正不阿,,時刻以公司整理利益為主,,形成命運的共同體。